▲엔씨소프트 분기 실적 전망.

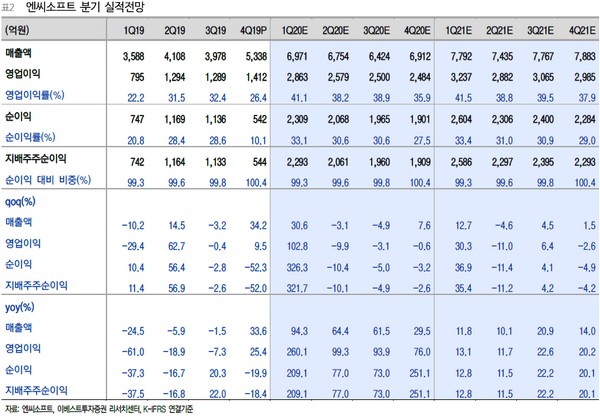

이베스트투자증권 성종화 연구원은 “1분기 연결 기준 매출 6971억 원, 영업이익 2863억 원으로 전 분기 대비 대호조일 것으로 전망한다”며 “리니지2M 매출 급증으로 매출은 전 분기 대비 31% 대폭 증가하는데, 인건비 및 마케팅비 등의 감소로 영업비용은 전 분기 대비 5% 정도 소폭 증가에 그칠 것”이라고 추정했다.

성 연구원은 “엔씨소프트는 코로나19 관련 실적 영향이 없어 코로나19가 시장을 짓누르는 동안 상대적으로 잘 버텼으나 최근 덩달아 급락했다”며 “펀더멘털 지표 대비 저평가이고, 기대신작 일정들도 다수 보유하고 있는 등 모멘텀이나 투자 포인트 측면에서 최상의 시기인데 코로나19로 인한 시장 디스카운터(시장의 체계적 위험) 영향으로 주가가 급락했으니 대단히 안타까운 상황”이라고 설명했다.

그는 “코로나19의 국내 영향이 하반기까지 지속할 경우 재택근무 연장 등으로 하반기 신작 론칭 일정이 다소 영향을 받을 수 있겠으나, 한국의 경우 정점을 지나고 있어서 신작 일정이 크게 영향을 받을 가능성은 작다”고 밝혔다.

![햄토리ㆍ밤으깡 난리더니⋯요즘 유행, '로블록스'에 다 있다 [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2367166.jpg)

![태풍 '돌핀' 경로 어디로…제주 향한 '이 태풍'과 닮았다? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2367198.jpg)

![[김남현의 채권썰] 빨랐던 금리 하락, 다시 박스권](https://img.etoday.co.kr/crop/85/60/2367373.jpg)

![[베스트&워스트] 수주·로봇 호재에 오른 코스닥⋯아이크래프트·에스피지 30%대↑](https://img.etoday.co.kr/crop/85/60/2367309.jpg)

![현금화 안 해도 과세될 수 있다?…코인 교환·결제도 세금 대상[e가상자산]](https://img.etoday.co.kr/crop/85/60/2367127.jpg)

!['신상마켓' 딜리셔스 일반청약…기도산업·니어스랩 수요예측 돌입 [주간 IPO]](https://img.etoday.co.kr/crop/85/60/2326822.jpg)

![햄토리ㆍ밤으깡 난리더니⋯요즘 유행, '로블록스'에 다 있다 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2367166.jpg)

![본회의, 형소법 통과…패스트트랙 심사 단축법은 '필버' [포토]](https://img.etoday.co.kr/crop/300/190/2367244.jpg)