![[오늘의 증시 리포트] "카카오, 2023년 turnaround를 기대할 때"](https://img.etoday.co.kr/crop/200/125/1793156.jpg)

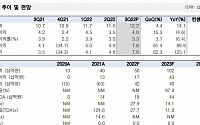

![[머니있슈] SK텔레콤, 2025년까지 연평균 매출 4% 상승 전망](https://img.etoday.co.kr/crop/200/125/1791358.jpg)

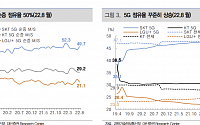

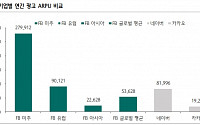

![[머니있슈] LG유플러스, 우호적 영업환경 지속…실적 추정치는 하향](https://img.etoday.co.kr/crop/200/125/1775945.jpg)

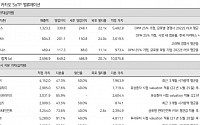

![[머니있슈] KT, 2분기 영업이익 시장 컨센서스 밑돌지만…자회사 실적 개선 예상](https://img.etoday.co.kr/crop/200/125/1774506.jpg)

많이 본 뉴스

최신 뉴스

![[넥스블록][인기 검색 코인 톱15] 비트코인 약세 속 Zcash·Hyperliquid로 쏠린 관심](https://img.etoday.co.kr/crop/85/60/2342479.jpg)

![[오늘의 주요공시] 태영건설ㆍ계룡건설ㆍDL이앤씨 등](https://img.etoday.co.kr/crop/85/60/2342472.jpg)

![젠슨 황, ‘RTX 스파크’ 선물 [포토]](https://img.etoday.co.kr/crop/85/60/2342470.jpg)

마켓 뉴스

!["취업 안 해요" 요즘 2030 '이렇게' 돈 법니다 [T같은F]](https://i.ytimg.com/vi/0WRFCJPUHbo/mqdefault.jpg)

!['나루토 잠옷'이 왜 벌써 난리죠? [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2342452.jpg)

![젠슨 황, ‘RTX 스파크’ 선물 [포토]](https://img.etoday.co.kr/crop/300/190/2342470.jpg)