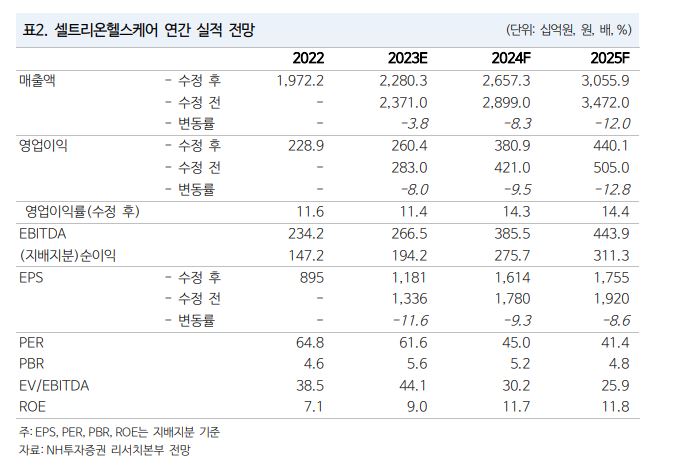

NH투자증권이 셀트리온헬스케어에 대해 램시마SC 중심의 실적 성장은 하반기에 가능할 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 9만 원에서 8만5000원으로 하향 조정했다. 전 거래일 기준 종가는 6만9300원이다.

17일 박병국 NH투자증권 연구원은 “2분기 매출액은 5066억 원, 영업이익 516억 원으로 컨센서스(시장 전망치)를 하회할 전망”이라며 “2분기 미국 트룩시마 시장점유율(M/S)은 30.6%로 최대치를 달성했으나, 6일 공개된 미국 보험청(CMS)의 평균판매가격(ASP) 분기 하락폭은 지난 3년간 최대인 –17%를 기록했다”고 했다.

박 연구원은 “셀트리온헬스케어의 핵심인 램시마SC의 2분기 유럽 매출액은 830억 원으로 전 분기 대비 성장하는 것으로 추정한다”면서도 “본격적인 성장은 하반기에 나올 것”이라고 했다.

그는 “진단키트를 제외한 1분기 매출원가율은 68% 수준으로, 2분기는 이보다 높은 70%를 추정한다”며 “판매관리비는 미국 직판 영향이 본격적으로 시작된 1분기와 유사한 1029억 원으로 추정한다”고 했다.

박 연구원은 “미국 휴미라 바이오시밀러의 처방약급여관리업체(PBM) 등재와 약가 하락 뉴스로 셀트리온 그룹의 강한 주가하락이 발생했다”며 “이후 합병 진행 뉴스로 반등을 시작했다”고 했다.

그는 “NH투자증권이 추정하는 2028년 미국 유플라이마 매출액은 4180억 원(기존 수준)으로 2028년 동사 전체 매출액에서 10%도 안 될 것으로 추정한다”며 “약가가 80% 할인돼도 M/S 10%만 달성하면 가능한 수준”이라고 했다.

이어 “최근 낙폭은 북미 유플라이마 가치보다 훨씬 컸으며 이는 시장이 북미 유플라이마 PBM 등재를 합병 모멘텀 중 일부로 해석했기에 가능했던 낙폭”이라고 덧붙였다.

![탈모 1000만명 시대 해법 논의…이투데이, ‘K-제약바이오포럼 2026’ 개최[자라나라 머리머리]](https://img.etoday.co.kr/crop/140/88/2334070.jpg)

![월급의 시대는 끝났나…삼성전자·SK하이닉스가 갈라놓은 자산격차 [돈의 질서가 바뀐다 下-①]](https://img.etoday.co.kr/crop/140/88/2335625.jpg)

![“급해서 탄 게 아니니까요”…한강버스 탑승한 서울 시민들, ‘여유’ 택했다[가보니]](https://img.etoday.co.kr/crop/140/88/2335532.jpg)

![오전부터 전국 비…수도권 최대 80㎜ [날씨]](https://img.etoday.co.kr/crop/140/88/2335690.jpg)

![다시 움직이는 용산국제업무지구…서울 한복판 ‘마지막 대형 유휴지’ 깨어난다 [서울 복합개발 리포트 ⑱]](https://img.etoday.co.kr/crop/140/88/2335640.jpg)

![마트 치킨은 왜 유독 쌀까? 밖에서 사 먹는 음식이 계속 비싸지는 소름 돋는 이유 [T같은F]](https://i.ytimg.com/vi/hSzVuMJApiM/mqdefault.jpg)

![[오늘의 IR] 에스케이바이오팜ㆍ두산로보틱스ㆍ글로벌텍스프리 등](https://img.etoday.co.kr/crop/85/60/2285973.jpg)

!['투자할 땐 없었던 규제' 회수길 막힌 韓 자본시장 [노트북 너머]](https://img.etoday.co.kr/crop/85/60/1832821.jpg)

![월급의 시대는 끝났나…삼성전자·SK하이닉스가 갈라놓은 자산격차 [돈의 질서가 바뀐다 下-①]](https://img.etoday.co.kr/crop/85/60/2335625.jpg)

![애는 엄마가 집에서 봐야 한다고요?…18년 만에 바뀐 인식 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2335576.jpg)

![삼성전자 1분기 직원 평균 월급 1200만 원 [포토]](https://img.etoday.co.kr/crop/300/190/2335643.jpg)