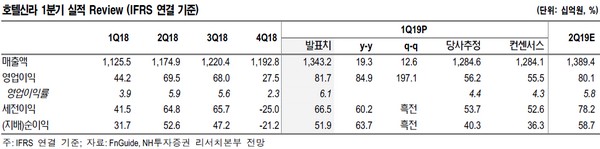

NH투자증권 이지영 연구원은 “호텔신라가 연결기준 매출 1조3432억 원, 영업이익 817억 원으로 매출 및 이익 모두 사상 최대치의 어닝서프라이즈를 발표했다”며 “면세부문은 매출 1조2252억 원, 영업이익 822억 원으로 중국 리셀러가 대형화되고 글로벌 화장품 브랜드들이 공급물량을 늘리면서 시내점의 매출이 24% 증가했다”고 말했다.

이 연구원은 “매출 호조로 영업 레버리지가 발생했고 국내 및 해외공항이 모두 흑자 전환했으며 업계 경쟁도 안정적이었기 때문”이라며 “또 환율상승 및 임차료 리스 회계처리에 따른 일회성 이익은 크지 않은 수준으로, 어닝서프라이즈의 대부분은 본업의 실적 호조로부터 기인한다”고 설명했다.

그는 “중국인 인바운드가 본격적으로 회복하는 2020년에는 주가수익비율(PER)이 16배까지 하락할 전망”이라며 “또한 2~3분기 여행 성수기 진입 및 하반기 중국 항공노선 증편 모멘텀도 대기 중이고, 중장기적으로 국내 면세산업의 고객이 안정화되며 추가적인 수익성 개선도 가능할 것”이라고 예상했다.

![민주당 '환호' 국민의힘 '정적'…10초 카운트다운 끝 여야 표정 갈렸다 [선택, 6·3 지선]](https://img.etoday.co.kr/crop/140/88/2341555.jpg)

![방송3사 출구조사 여당 압승, 야당 참패…서울 정원오 앞섰다 [선택, 6·3 지선]](https://img.etoday.co.kr/crop/140/88/2341557.jpg)

![삼성은 기술력, 하이닉스는 공급망…강점 내세워 AI 승부수 [컴퓨텍스 2026]](https://img.etoday.co.kr/crop/140/88/2341480.jpg)

!["이게 정극이야, 예능이야?"⋯배우들의 파격 변신, 왜? [엔터로그]](https://img.etoday.co.kr/crop/300/170/2341264.jpg)

![투표용지 부족 논란...여야 정면충돌 [포토]](https://img.etoday.co.kr/crop/300/190/2341583.jpg)