유안타증권 김기룡 연구원은 “2차 북·미 정상회담 결렬에 따른 남북경협 모멘텀 소멸 및 투자심리 악화는 부정적 요인이지만, 현 주가는 수주와 실적의 동반 개선을 고려하면 과도하다”며 “과거, 높은 해외 수주 성과 달성 시점의 고밸류를 고려한다면 올해 본격적인 해외 수주 성과가 주가 회복의 근거가 될 것”이라고 말했다.

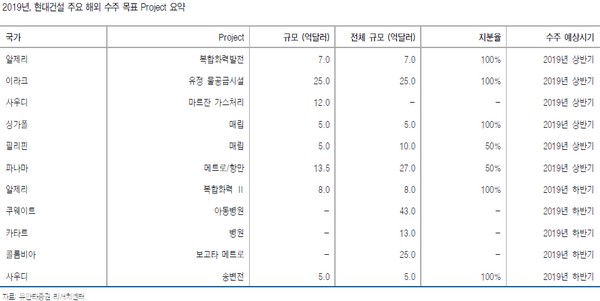

김 연구원은 “현대건설의 해외 수주 실적은 전년 이월 프로젝트인 이라크 정유물공급 시설(25억 달러), 알제리 복합화력발전(7억 달러)을 비롯해 올해 다수의 프로젝트 입찰 결과 발표로 의미 있는 회복이 전망된다”며 “별도 기준 해외 수주는 7조 원 이상(가이던스 7.7조 원)의 실적을 달성할 것”이라고 추정했다.

그는 “2018년 하반기 발생했던 대형 프로젝트의 추가 원가 반영 축소와 국내 기분양 주택 현장 기성 확대 및 자체사업 개선 효과로 현대건설은 올해 연결 기준 매출은 17.3조 원, 영업이익 1.1조 원을 달성할 것”이라며 “현대차 그룹의 GBC 프로젝트 개발 사업 역시 현대건설의 국내 건축·토목 부문 실적 확대에 기여할 것”이라고 덧붙였다.

![민주 12곳 확보·서울 접전…李정부 첫 전국선거, 지방권력 재편 현실화 [선택, 6·3 지선]](https://img.etoday.co.kr/crop/140/88/2341555.jpg)

![李 청와대 참모 7명 중 5명 당선…하정우·김병욱 고배 [선택, 6·3 지선]](https://img.etoday.co.kr/crop/140/88/2341631.jpg)

![113조 IPO 초읽기…국내 증시도 영향권 [스페이스X 상장, 축포냐 쇼크냐 上-①]](https://img.etoday.co.kr/crop/140/88/2341358.jpg)

![[오늘의 IR] 삼성물산ㆍ한미반도체ㆍ테크윙 등](https://img.etoday.co.kr/crop/85/60/2285973.jpg)

![상장 초읽기, 우주항공株 전방위 랠리…소재·초합금 실적화 기대 [스페이스X 상장, 축포냐 쇼크냐 上-②]](https://img.etoday.co.kr/crop/85/60/2341317.jpg)

![공모주 못 타면 ETF로⋯미래에셋·우주 ETF까지 수혜 확산 [스페이스X 상장, 축포냐 쇼크냐 上-③]](https://img.etoday.co.kr/crop/85/60/2341344.jpg)

!["이게 정극이야, 예능이야?"⋯배우들의 파격 변신, 왜? [엔터로그]](https://img.etoday.co.kr/crop/300/170/2341264.jpg)

![투표용지 부족 논란...여야 정면충돌 [포토]](https://img.etoday.co.kr/crop/300/190/2341583.jpg)