돈은 수익을 좇는다. 경기 부진으로 대부분의 자금이 원금 보장만 바란다 해도 위험자산에 투자하는 자금은 존재하기 마련이다.

국내 사모투자펀드(PEF)의 약정액(운용자 요구시 투자자가 PEF에 출자하기로 약정한 금액)이 60조 원을 넘어선 것도 이 같은 돈의 순환 원리와 무관치 않다. 저금리로 금융투자 수익률이 낮아지면서 상대적으로 높은 수익률을 올리는 PEF에 자금이 몰리고 있는 것이다.

과거에는 PEF에 ‘먹튀 자본’이란 부정적 이미지가 덧씌워졌다. 기업 가치는 크게 끌어올리지 못한 채 자금 회수에만 골몰한 일부 PEF 때문이다. 하지만 현재는 자본시장의 순환을 위해 PEF는 없어서는 안 될 조력자가 되고 있다.

◇PEF, 제도 도입 12년 6개월 만에 60조 원 돌파 = 국내 PEF 규모는 빠르게 성장했다. 제도가 처음 도입된 2004년 12월 PEF 약정액 규모는 4000억 원에 불과했다. PEF 운용사는 2곳에 그쳤다.

PEF 약정액은 2008년 5월에서야 10조5000억 원을 기록했다. 해당 금액이 10조 원을 넘어서는 데 4년이 걸렸다. 이후에는 성장세가 가팔랐다. 20조3000억 원(2010년 3월)에서 31조 원(2011년 7월)이 되기까지는 불과 1년 4개월밖에 걸리지 않았다.

이어 2016년 6월 말 기준 약정액이 60조3000억 원을 기록하면서 사상 처음으로 60조 원을 웃돌았다. 제도 도입 12년 6개월 만이다.

이 같은 PEF의 성장 배경에는 저금리 기조와 함께 국내 산업 재편이 맞물렸기 때문으로 업계 관계자들은 분석하고 있다. 금리가 내려가고 있는 상황에서, 각 펀드별로 차이는 있지만 내부수익률(IRR) 6% 이상을 목표로 하는 PEF가 투자 대안이 되고 있다. 국민연금공단 등 막대한 자금을 굴리는 연기금들은 PEF, 부동산과 같은 대체투자를 늘리고 있다.

기업 구조조정 국면인 것도 PEF의 투자가 활발히 이뤄지는 배경으로 꼽힌다. 기업을 매각할 당시 인수자를 전략적투자자(SI)로만 제한하면 지분 매각이 어려움을 겪을 수밖에 없다.

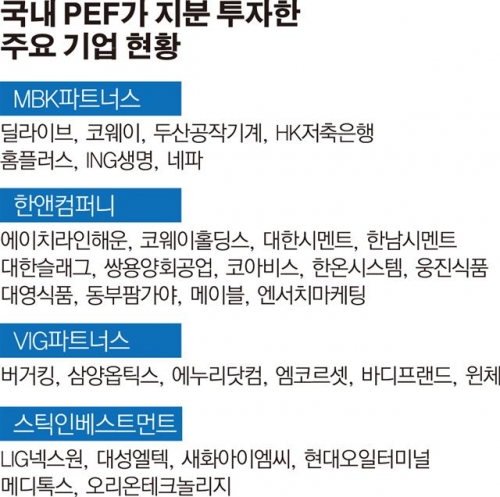

이때 PEF들이 기업가치 제고와 투자 수익 극대화를 목적으로 기업을 인수하면 향후에 더 높은 가격에 해당 기업을 매각할 수 있는 기회를 갖게 된다. 금융감독원에 따르면 국내 PEF는 2015년 사상 최대 규모인 12조8000억 원의 투자를 집행했다. 한앤컴퍼니의 한온시스템 인수(2조8000억 원 집행), MBK파트너스의 홈플러스 인수(2조9000억 원 집행)가 대표적인 투자 사례다.

김경영 금융감독원 자산운용감독실 팀장은 “최근 6개월 동안 PEF 약정액은 1조8000억 원 늘었다”며 “예전에 비해 증가 속도는 느려졌지만 창업·벤처전문 PEF 제도 도입 등에 힘입어 국내 PEF 산업의 성장세는 지속될 것”이라고 내다봤다.

◇PEF, 구조조정 대상기업 인수 전면에 나서 = PEF가 구조조정 대상 기업의 인수 전면에 나선 것도 최근의 특징이다. 될성부른 떡잎에만 관심을 기울이지 않고 투자 목표를 미래지향적으로 바꾸고 있다.

한앤컴퍼니의 해운, 시멘트산업 부문 인수가 대표적이다. 한앤컴퍼니는 2014년 6월 한진해운의 벌크·LNG 장기 운송 전용선 사업부를 인수했다. 인수 주체는 한앤컴퍼니가 설립한 에이치해운라인이었다. 한앤컴퍼니는 당시 한진해운의 부채 1조2900억 원을 인수했을 뿐 아니라 750명의 고용을 승계했다. 이를 통해 한진해운에는 5100억 원의 유동성이 공급됐다.

한앤컴퍼니는 이어 올해 3월에는 현대상선의 벌크 장기운송 전용선 사업부를 인수했다. 당시 한앤컴퍼니가 인수한 부채 규모는 3400억 원이었으며 현대상선에는 1300억 원의 유동성이 투입됐다.

해외 사모펀드도 국내 대기업의 비핵심 계열사에 관심을 두고 있다. 미국계 사모펀드(PEF) 운용사인 콜버그크래비스로버츠(KKR)는 현재 국내 대기업의 비핵심 계열사 인수를 추진하고 있다. 1976년 설립된 KKR가 1년에 운영하는 자산 규모는 1200억 달러(132조 원)로 우리나라 올해 국가예산의 34% 수준에 달한다.

PEF업계 관계자는 “대기업은 4~5년간의 꾸준한 투자 이후에 가질 가치보다는 당장 시너지가 나는 기업 인수에 더 관심이 갈 수밖에 없다”고 말했다. 이 관계자는 “PEF는 투자를 통해 기업 가치와 성장성을 높인 뒤 재매각을 하는 것을 목적으로 하기 때문의 대기업이 관심을 두지 않은 영역의 공백을 메워줄 수 있는 것”이라고 덧붙였다.

◇인수금융 부실 우려·소수 LP 의존·불투명한 지배구조는 개선 과제 = PEF 시장이 크게 성장하면서 개선해야 할 과제도 늘고 있다.

올해 MBK파트너스가 2007년 맥쿼리코리아오퍼튜니티즈펀드와 SPC(특수목적법인)인 KCI(국민유선방송투자)를 통해 인수한 딜라이브의 인수금융 부도 위기는 PEF와 전 금융권이 오밀조밀하게 연결돼 있는 것을 보여준 사례다. MBK파트너스 등은 딜라이브를 인수하기 위해 21개의 금융기관에서 2조2000억 원을 빌렸다. 이 금액이 부도나면 PEF뿐 아니라 기업, 금융사, 투자은행 업계 등에 적잖은 파장을 미치게 된다. 다행히 부도 위기는 넘겼지만 인수금융의 건전성 유지가 금융당국과 시장의 중요한 과제가 됐다.

기관의 PEF 투자금액이 늘면서 이들 운용사의 불투명한 지배구조도 수면 위로 떠올랐다. 진대제 전 정보통신부 장관이 대표로 있는 스카이레이크인베스트먼트는 부인과 자녀 셋 등 전 가족을 회사의 임원 및 직원으로 근무시킨 것이 문제가 됐다. 결국 국민연금 등의 지적으로 진 대표는 가족들을 회사에서 내보내기로 했다.

소수 출자사(LP)에 의존하는 것도 개선해야 할 투자 환경으로 PEF업계 관계자들은 꼽고 있다. 국민연금 등 출자 규모가 큰 소수의 LP에 PEF들이 의존하고 있는 것은 투자 독립성과 연관이 있다. 업계 관계자는 “국내 PEF들이 해외 출자사들과의 교류를 넓혀야 한다”고 지적했다.

![방송3사 출구조사 여당 압승, 야당 참패…서울 정원오 앞섰다 [선택, 6·3 지선]](https://img.etoday.co.kr/crop/140/88/2341557.jpg)

![민주당 '환호' 국민의힘 '정적'…10초 카운트다운 끝 여야 표정 갈렸다 [선택, 6·3 지선]](https://img.etoday.co.kr/crop/140/88/2341555.jpg)

![삼성은 기술력, 하이닉스는 공급망…강점 내세워 AI 승부수 [컴퓨텍스 2026]](https://img.etoday.co.kr/crop/140/88/2341480.jpg)

!["이게 정극이야, 예능이야?"⋯배우들의 파격 변신, 왜? [엔터로그]](https://img.etoday.co.kr/crop/300/170/2341264.jpg)

![투표용지 부족 논란...여야 정면충돌 [포토]](https://img.etoday.co.kr/crop/300/190/2341583.jpg)