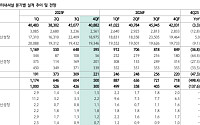

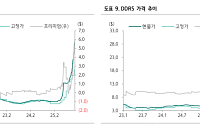

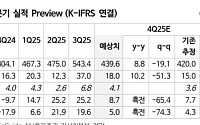

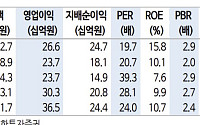

![[주간증시전망] 오라클발 ‘AI 투자 논란’에 조정…다음 주 코스피 3850~4200 예상](https://img.etoday.co.kr/crop/200/125/2270201.jpg)

![[오늘의 투자전략] AI 수익성 우려에도 IT 주목…코스피 밸류에이션 매력 확대 가능](https://img.etoday.co.kr/crop/200/125/2270405.jpg)

![연말 증시의 트리 불빛, 켜질까 [산타랠리 ON & OFF②]](https://img.etoday.co.kr/crop/200/125/2269716.jpg)

![[오늘의 투자전략] 미국발 불확실성에도 이익 모멘텀은 견조…추가 조정 시 분할매수](https://img.etoday.co.kr/crop/200/125/2269195.jpg)

![[특징주] 씨피시스템, 폭스콘 인도 본격 가동시 로보웨이 등 매출 3배 증가 예상에 상승세](https://img.etoday.co.kr/crop/200/125/2266807.jpg)

![[오늘의 증시리포트] LG이노텍ㆍ삼성전자ㆍ오르비텍 등](https://img.etoday.co.kr/crop/200/125/2263650.jpg)

많이 본 뉴스

최신 뉴스

![[노트북 너머] 지분 제한에 가려진 디지털자산기본법의 본질](https://img.etoday.co.kr/crop/85/60/2312941.jpg)

![종전 기대감에도 “가격 정상화 한참 걸려”...L자형 침체 엄습 [물류 대동맥 경화]](https://img.etoday.co.kr/crop/85/60/2313479.jpg)

!['폴리우레탄' 원료값 60% 올랐다…가구·건자재·車 공급망 쇼크 [물류 대동맥 경화]](https://img.etoday.co.kr/crop/85/60/2313478.jpg)

![낮 최고 25도 '큰 일교차'…전국 미세먼지 기승 [날씨]](https://img.etoday.co.kr/crop/85/60/2313383.jpg)

마켓 뉴스

![프로야구→월드컵 온다⋯'유니폼'이 다시 뜨거운 이유 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2313352.jpg)

![이투데이 2026 소비자 유통대상 [포토]](https://img.etoday.co.kr/crop/300/190/2313433.jpg)