![염승환 "금리 인상 관점 변화 필요…한국 증시 '역대급 바닥' 버텨라"[와이즈포럼]](https://img.etoday.co.kr/crop/200/125/2362756.jpg)

![[오늘의 투자전략] 중동 불안 속 코스피 강세 흐름…“주도주 홀딩·분할매수”](https://img.etoday.co.kr/crop/200/125/2360208.jpg)

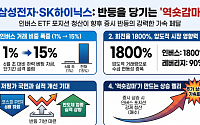

![[증시키워드] 삼전ㆍSK하닉 반도체 급락 후 반등 시도 주목…삼천당제약 상한가에 바이오 관심 재점화](https://img.etoday.co.kr/crop/200/125/2361724.jpg)

![42% 급락한 현대차, 피크아웃?⋯"로봇으로 보면 지금이 기회" [찐코노미]](https://img.etoday.co.kr/crop/200/125/2361356.jpg)

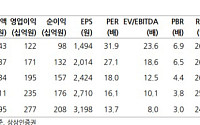

![[증시키워드] 반도체 급락에도 “펀더멘털 훼손 아니다”…SK하이닉스·삼성전자 반등 조건은](https://img.etoday.co.kr/crop/200/125/2361149.jpg)

![[주간증시전망] 코스피 지수, 빅테크 실적이 반등 분수령…“알파벳 AI 투자계획 주목”](https://img.etoday.co.kr/crop/200/125/2360568.jpg)

![빚투 청산·예탁금 급감…'정상적 조정 vs 돈맥경화 우려'[초변동성에 갇힌 증시]](https://img.etoday.co.kr/crop/200/125/2359998.jpg)

![트와이스 재계약에 관심 집중⋯하반기 엔터주의 운명은? [엔터로그]](https://img.etoday.co.kr/crop/200/125/2359957.jpg)

브라보 마이 라이프

![[현장에서] “아직도 예금뿐?” 중장년층 자산관리 해법은](https://img.etoday.co.kr/crop/200/125/2330285.jpg)

![[브라보! 투자 인사이트] 더 나쁠 순 없다 "지금이 적기"](https://img.etoday.co.kr/crop/200/125/1489121.jpg)

![[브라보! 투자 인사이트] 중장기 리하우스 전망 '맑음'](https://img.etoday.co.kr/crop/200/125/1483095.jpg)

넥스블록

많이 본 뉴스

최신 뉴스

!['기름값 오르기 전에' [포토]](https://img.etoday.co.kr/crop/85/60/2364179.jpg)

마켓 뉴스

![Vol. 11 휴가도 남들과 다르게: 슈퍼리치들의 여름휴가 [THE RARE]](https://img.etoday.co.kr/crop/300/170/2363820.jpg)

!['기름값 오르기 전에' [포토]](https://img.etoday.co.kr/crop/300/190/2364179.jpg)