양시장 동반 폭락에 시가총액 4개월 만에 5000조 아래로"수급 꼬인 역사적 저평가 구간…냉정 유지하며 분할 접근을"

국내 증시가 사상 초유의 이틀 연속 서킷브레이커 발동과 함께 폭락세를 기록하며 시가총액 5000조원 선이 붕괴됐다. 28일과 29일 양일간 코스피와 코스닥 시장에는 역대급 매도세가 이어졌다. 코스피 시장에서 이틀 연속 서킷브레이커가 발

코스피 지수가 8000~9000선에서 급등락하는 가운데 국내 주요 증권사 리서치센터장들은 하반기에도 지수 추가 상승 여력이 남아 있다고 진단했다. 다만 1만선 안착을 위해서는 반도체 이익 상향과 미국 금리 안정, 원화 안정이 동시에 확인돼야 한다는 조건부 낙관론이 우세했다.

29일 이투데이가 국내 주요 증권사 리서치센터장 11명을 대상으로 하반기 증시

국내 증시가 사상 첫 ‘코스피 1만’ 돌파 가능성을 시험하는 가운데 증권사 리서치센터장들은 하반기 시장을 ‘숨 고르기 국면’으로 진단하며 추격 매수보다 조정 시 분할 매수 전략을 권고했다. 상반기 급등에 따른 피로감과 반도체 중심 쏠림이 누적된 만큼 속도 조절 과정에서 실적 기반의 선별적 접근이 필요하다는 분석이다.

29일 본지가 국내 주요 증권사 리

전쟁은 시장의 속도를 늦췄지만 방향까지 꺾지는 못했다. 중동 리스크와 유가·환율 충격이 자산시장을 흔드는 사이에도 증권가는 2분기 국내 증시의 기조를 우상향으로 봤다. 공포가 커질수록 돈은 막연한 기대보다 이익이 버티는 곳으로 몰린다. 이번에도 시선은 결국 반도체로 향했다. 국내 주요 증권사 리서치센터장들을 상대로 실시한 2분기 증시 전망 설문조사에서도 결

두산이 3일 장중 100만 원 선을 넘기며 ‘황제주’ 대열에 합류했다.

이날 오후 2시 현재 두산은 전 거래일 대비 6.22% 상승한 100만8000원에 거래되고 있다.

장중 한때에는 101만4000원까지 오르기도 했다. 두산우(12.20%), 두산3우B(11.72%) 등 우선주도 동반 상승 중이다.

증권가에서는 지난달 말부터 두산 목표주가 상향

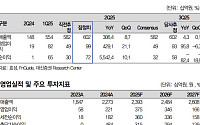

◇현대오토에버

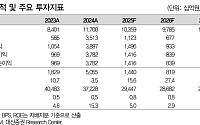

고부가 중심 성장과 그룹 미래 사업 수혜

3Q 매출 1조원(+12.6% YoY), 영업이익 597억원(+13.8% YoY) 전망

차세대 ERP, 클라우드 등 고부가 EIT 중심 매출 성장 지속

그룹 미래 로봇 사업 수혜 기대감 유효, TP 210,000원으로 상향

김성래, 김예인 한화투자증권 연구원

◇선익시스템

넘쳐나는 먹거리

투자의견

대신증권은 17일 현대글로비스에 대해 올해 3분기 실적도 견조한 성장세를 지속할 것이라며 투자의견 '매수'와 목표주가를 기존 20만 원에서 23만 원으로 15% 상향했다. 현대글로비스의 전 거래일 종가는 18만5500원이다.

양지환 대신증권 연구원은 "현대글로비스의 올해 3분기 실적은 완성차 해상 운송 및 반조립부품(CKD) 부문의 견조한 성장에 따라

대신증권은 12일 대한항공에 대해 3분기 영업이익이 감소할 전망이지만 아시아나항공 인수 등으로 장기 전망은 밝게 평가하며 투자 의견을 '매수', 목표 주가를 2만8000원으로 유지했다.

양지환 대신증권 연구원은 "대한항공의 올해 3분기 별도 기준 영업이익은 전년 대비 17% 감소한 5140억 원 수준으로 예상한다"라며 "코로나 이후 글로벌 항공수요가

◇현대엘리베이터

AI 기술 도입 유지보수 솔루션, 스마트빌딩으로의 길을 열다

업황 저점 통과, 원재료 가격 하락에 따른 수익성 개선 효과 기대

1기 신도시 리모델링 수요 본격화, 신규설치 수요 저점 통과

건설 경기 영향 제한적인 고마진 유지보수 사업부문의 성장 가속화'

박창윤.김범태 지엘리서치

◇트루엔

AI 카메라 선도와 아마존 진출로 글로벌 도약

A

대신증권은 12일 CJ에 대해 투자의견 '매수'를 유지하고, 목표주가를 기존 18만2000원에서 22만 원으로 20.88% 상향했다. CJ의 전 거래일 종가는 18만8400원이다.

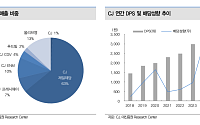

대신증권은 CJ의 목표주가 상향 근거로 올리브영의 실적 전망치 상향을 들었다. 대신증권은 올리브영이 올해와 내년 각각 매출액 5조6000억 원, 6조4000억 원을 기록할

◇교촌에프앤비

3분기 약속의 시간

2분기 Review: 마진율 하락이 있었지만, 견조한 실적

2분기 펀더멘탈은 강화된 것으로 분석

투자의견 매수, 목표주가 6,250원 유지

남성현

IBK

◇SK텔레콤

개보위 과징금 부과 Comment

개보위 과징금 1348억 원 부과 결정

더 내려갈 이유가 없다. 느리더라도 회복의 방향성은 분명

대신증권은 20일 HMM에 대해 "현시점 매수는 의미 없다"고 밝혔다. 목표주가는 2만3000원이며, 투자의견은 '시장수익률(Marketperform)'을 제시했다.

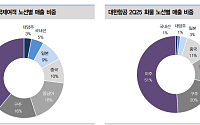

앞서 HMM은 약 2조1000억 원 규모(8180만 주)의 자사주 공개매수를 결정했다. 공개매수 가격은 주당 2만6200원이다.

양지환 대신증권 연구원은 "공개매수주식이 총 발행주식의

◇한화에어로스페이스

K-베스트셀러, 중동 시장의 가장 큰 수혜

중동 시장의 장갑차, 자주포 교체 사업 기대. 이어지는 탄약 수출까지

25~27년에도 폴란드향/기타 지역의 매출 성장이 지속된다

목표주가 1,300,000원으로 상향, 투자의견 BUY 유지, 업종 내 Top-Pick

서재호

DB증권

BUY

1,300,000

◇현대로템

중동과 유럽, K-전차

대신증권은 20일 HMM에 대해 현시점 매수는 의미가 없다고 짚으며 투자의견 '마켓퍼폼(시장수익률)', 목표주가 2만3000원을 유지했다. HMM의 전 거래일 종가는 2만2950원이다.

최근 HMM은 약 2조1000억 원 규모의 자사주 공개매수를 결정했다. 공개매수 가격은 2만6200원으로 현 주가 대비 10% 넘게 높게 설정됐다. 다만 대신증권은 공개

대신증권이 올리브영의 실적 서프라이즈와 성장세를 반영해 지분가치(NAV)가 증가한 점을 고려해 CJ의 목표주가를 18만2000원으로 5.8% 상향했다. 투자의견은 ‘매수(Buy)’, 전날 종가는 종가 14만4500원이다.

양지환 대신증권 연구원은 18일 “올리브영이 실적과 배당을 동시에 확대하면서 CJ 주가의 핵심 동력으로 자리 잡았다”며 “하반기에도 인

◇시프트업

IP 가치 확인

3분기 니케 실적 반등 전망

양호한 2분기 실적 기록

안재민 NH투자증권 연구원

◇KT

여느 성장주 부럽지 않은 배당주!

양호한 사업 환경 지속

기대치를 크게 상회하는 2분기 실적 기록

안재민 NH투자증권 연구원

◇KT

완만한 순풍, 진로 이상 無

2분기 연결 매출액 7조 4,274억원(+13.5%yoy), 영업이익 1조

대신증권은 효성에 대해 투자의견 ‘매수’를 유지하고 목표주가를 11만5000원으로 40.2% 상향한다고 29일 밝혔다.

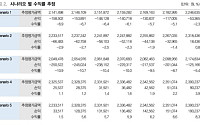

양지환 대신증권 연구원은 “주가 상승에 따른 순자산가치(NAV) 증가를 반영했으며 NAV 대비 목표(target) 할인율은 65%로 당사 지주 커버리지 종목 중 가장 높은 편이다”고 설명했다.

2분기 실적은 영업이익이 시장 기대치를

![하반기 코스피 상단 1만2000까지 열려…변수는 금리·반도체 업황ㆍ원화 안정 [하반기 증시 전망]](https://img.etoday.co.kr/crop/200/125/2351891.jpg)

![증권사 센터장 11인 “하반기는 분할 매수 타이밍⋯순환매 와야 코스피 1만 간다” [하반기 증시 전망]](https://img.etoday.co.kr/crop/200/125/2351777.jpg)

![전쟁·유가 리스크에도 리서치센터장 77% "오른다"⋯"코스피 상단 6500" [2분기 증시전망①]](https://img.etoday.co.kr/crop/200/125/2314408.jpg)

![[특징주] 두산, 장중 101만원 터치…황제주 등극](https://img.etoday.co.kr/crop/200/125/2248038.jpg)

![[오늘의 증시리포트] 대한항공, 비용 상승 국면에 마주한 수요 둔화](https://img.etoday.co.kr/crop/200/125/2241762.jpg)

![[오늘의 증시리포트] 현대엘리베이터ㆍ티엑스알로보틱스ㆍ코오롱티슈진 등](https://img.etoday.co.kr/crop/200/125/2221768.jpg)

![[오늘의 증시 리포트] “삼성전자, HBM4 순항의 시작…하반기 실적 큰 폭 개선 기대”](https://img.etoday.co.kr/crop/200/125/2218387.jpg)

![[오늘의 증시리포트] 한화에어로, 중동 시장의 가장 큰 수혜](https://img.etoday.co.kr/crop/200/125/2214069.jpg)

![[오늘의 증시리포트] "시프트업, 인내심이 필요한 구간"](https://img.etoday.co.kr/crop/200/125/2210921.jpg)

![[오늘의 증시리포트] JYP·삼성전자·효성 등](https://img.etoday.co.kr/crop/200/125/2204996.jpg)

![장기화되는 폭염 속 면역력 저하로 대상포진 위험↑…50대 이상 주의[e건강~쏙]](https://img.etoday.co.kr/crop/85/60/2364171.jpg)

![7월 수출 989억달러 '역대 2위'⋯반도체 두 달째 400억달러 돌파 [종합]](https://img.etoday.co.kr/crop/85/60/2363249.jpg)

![[베스트&워스트] 수주·로봇 호재에 오른 코스닥⋯아이크래프트·에스피지 30%대↑](https://img.etoday.co.kr/crop/85/60/2367309.jpg)

![[신간] 진짜 21세기 화폐금융론⋯차현진 ‘은행 너머의 금융’](https://img.etoday.co.kr/crop/85/60/2367343.jpg)

![햄토리ㆍ밤으깡 난리더니⋯요즘 유행, '로블록스'에 다 있다 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2367166.jpg)

![본회의, 형소법 통과…패스트트랙 심사 단축법은 '필버' [포토]](https://img.etoday.co.kr/crop/300/190/2367244.jpg)