전년도 손실부담계약 환입 2744억원 기저효과…실질 감소폭 32.3%

현대해상이 지난해 별도 기준 당기순이익 5611억원을 기록하며 전년 대비 큰 폭의 감소세를 나타냈다.

23일 공시된 영업(잠정)실적에 따르면 2025년 누계(1~12월) 별도 기준 당기순이익은 5611억원으로 전년 동기(1조306억8400만원) 대비 45.6% 감소했다.

다만 전

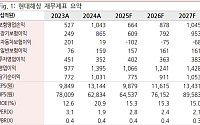

한국투자증권은 19일 삼성생명에 대해 4분기 일회성 요인 소멸로 보험손익이 개선됐음에도 지배순이익은 컨센서스를 소폭 하회할 전망이지만, 연간 실적 가시성과 주주환원 지속성은 여전히 유효하다며 투자 의견을 '매수', 목표 주가를 18만5000원으로 유지했다.

홍예란 한국투자증권 연구원은 "삼성생명 4분기 지배순이익은 2590억 원으로 컨센서스를 6.5%

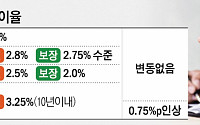

BNK투자증권은 17일 현대해상에 대해 이익이 늘었지만 배당 지급이 쉽지 않다며 투자의견을 보류(HOLD)로 유지했다. 목표주가는 3만 원으로 기존 대비 25% 상향 조정했다.

김인 BNK투자증권 연구원은 "올해 예실차 악화와 자동차보험 큰 폭 적자 전환에도 지난해 손실부담계약환입 2700억 원을 제외하면 전년도와 유사한 실적"이라며 "문제는 해약환급

삼성생명 당기순익 1.4조⋯반기 최대한화생명 변동성 영향 일시적 손익 감소삼성화재ㆍ메리츠화재 2분기 기준 호실적

국내 주요 보험사의 상반기 실적 희비가 교차했다. 생명보험업계에서 삼성생명은 반기 기준 역대 최대 실적을 기록했지만 한화생명은 부진했다. 손해보험사 중에서는 삼성화재, 메리츠화재 모두 순익이 감소했다.

삼성생명은 올해 상반기 연결기준 당기순이

상반기 연결기준 당기순이익 4615억 원

한화생명의 올 상반기 당기순이익이 30% 급감했다.

한화생명은 올 상반기 연결기준 당기순이익이 4615억 원으로 전년 동기 대비 30.8% 감소했다고 공시했다. 별도기준 당기순이익은 1797억 원으로 48.3% 감소했다.

한화생명은 부채할인율 강화 등 제도적 요인에 따른 손실부담계약 확대와 미 관세정책 및

지급여력비율·신계약 CSM 배수는 상승

현대해상이 보험손익 급감 여파로 상반기 당기순이익이 전년 대비 절반 가까이 줄었다.

현대해상은 올해 상반기 당기순이익이 4510억 원으로 전년 동기 대비 45.9% 감소했다고 13일 밝혔다. 전년 일회성 이익(손실부담계약 관련 비용 환입 2744억 원)을 제외하면 감소폭은 19.3%다.

상반기 매출액은 9조 78

DB증권은 24일 현대해상에 대해 기저효과 감안해도 실적이 부진하다며 목표주가를 2만3000원으로 기존 대비 14.5% 하향 조정했다. 투자의견은 중립(HOLD)를 유지했다.

이병건 DB증권 연구원은 "1분기 현대해상의 순이익은 전년 동기 대비 58.9% 감소한 1959억 원을 기록했다"며 "높은 실적 감소율은 금융감독원 가이드라인 변동에 따른 손실부

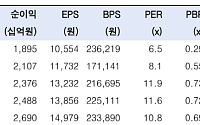

현대해상이 지난해 1조 원 넘는 순익을 거두며 사상 최대 실적을 경신했다.

현대해상은 지난해 당기순이익이 1조307억 원으로, 전년 대비 33.4% 증가했다고 21일 밝혔다.

장기보험 손익은 8653억 원으로 전년 대비 247.6% 급증하며 실적 성장을 견인했다. 독감 환자 증가 등으로 유행성 호흡계 질환 손해액이 증가했지만, 실손보험 요율 인상 효과

◇삼성생명

다소 아쉬운 실적과 자본정책

K-ICS비율 180%대 초중반으로 하락

4Q24 지배순이익 647억 원, 시장 컨센서스 하회

정준섭 NH투자 연구원

◇비아이매트릭스

AI 매출 매년 고성장 전망

BI 솔루션 전문 기업

생성형 AI 를 이용한 매출액이 2 배씩 성장중

이익률 좋은 AI 솔루션 매출증가로 영업이익은 3 배 성장

리서치

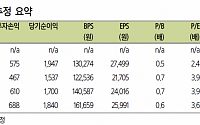

미래에셋증권은 메리츠금융지주에 대해 자사주 매입·소각 의지 기준으로 제시한 주가수익비율(PER) 10배가 임박한 것으로 분석했다. 투자의견은 ‘단기 매수(Trading Buy)’로 하향하고, 목표주가는 기존 13만 원을 유지했다. 전 거래일 기준 종가는 11만1800원이다.

20일 정태준 미래에셋증권 연구원은 “투자의견을 하향한다”며 “최근 지속적인 주

교보생명의 3분기 누적 당기순순익이 1조 원에 육박하는 것으로 나타났다.

14일 교보생명은 올해 3분기 누적 순이익이 전년 동기 대비 26.9% 증가한 9399억 원을 기록했다고 밝혔다. 이 기간 보험 손익은 5572억 원으로 46.1% 증가했고, 투자 손익은 6051억 원으로 6.4% 늘었다.

지난해보다 손실부담 계약관련비용이 줄고, 보험금과 사업

KRX보험지수 올해만 27% 상승삼성화재·메리츠 주주환원 약속

보험주가 뜨고 있다. 정부의 밸류업 프로그램 직후 반응은 미미했지만 최근 1분기 성적표가 시장 예상을 넘는 호실적을 기록하면서 배당 기대감이 커지고 있어서다.

16일 한국거래소에 따르면 이날 KRX보험지수는 1634.8로 마감했다. 올해 들어서만 22.4% 올랐는데, 이는 한국거래소가 산

4월 보험료 인상 앞둔 가운데 손보사 2월 호실적GA 신계약 실적, 전월 대비 4.7% 늘어

다음달 보험료 인상을 앞두고 활발한 마케팅을 벌인 보험사들이 지난달 호실적을 기록한 것으로 나타났다. 설 명절 연휴 등 영업일수 감소에도 불구 각 종 특약을 확대하는 등 마케팅을 강화한 영향으로 풀이된다.

10일 신한투자증권 및 보험업계에 따르면 지난달 손해보

삼성화재가 견조한 실적과 증권가의 눈높이 상향에 힘입어 강세다.

23일 오전 10시 49분 기준 삼성화재는 전 거래일 대비 4.65%(1만4000원) 오른 31만5000원에 거래되고 있다.

삼성화재의 지난해 4분기 실적 발표 직후 증권가는 일제히 목표주가를 기존 대비 높게 설정하고 있다. 이베스트투자증권은 목표주가를 34만 원으로 높여 잡았다. 삼성

◇덕산네오룩스

2024년부터 실적 우상향 사이클 전망

3Q23 영업이익 122억원, 전년 대비 성장세 전환

4Q23 영업이익 119억원, 예상치 부합할 전망

2024년부터 수년간 재개될 실적 성장 사이클 기대

김소원 키움증권 연구원

◇삼성화재

모두의 예상을 뚫고 양질의 성장 중

3Q23P 지배순이익 4295억 원(-28.8% QoQ), 예상치 부합

연

![[오늘의 증시리포트] "삼성생명, 기대치 부합⋯계속 오르는 데는 이유가 있다"](https://img.etoday.co.kr/crop/200/125/2253587.jpg)

![[종합] 보험사 상반기 실적 희비⋯삼성생명 웃었다](https://img.etoday.co.kr/crop/200/125/2211946.jpg)

![[종합] 한화생명 상반기 순익 30.8% 감소⋯"부채할인율 강화, 시장 변동성 원인"](https://img.etoday.co.kr/crop/200/125/2211870.jpg)

![[오늘의 증시리포트] 스튜디오 드래곤 “中시장 재개방 기대감으로 주가 급증”](https://img.etoday.co.kr/crop/200/125/2133509.jpg)

![[종합] 교보생명, 3분기 누적 순익 1조 육박 "건강보험 판매 호조"](https://img.etoday.co.kr/crop/200/125/2039000.jpg)

![[오늘의 증시리포트] LG, 자사주 활용 방향성이 기폭제](https://img.etoday.co.kr/crop/200/125/2063895.jpg)

![[오늘의 증시 리포트] “한국전력, 감량 끝 리바운드 시작”](https://img.etoday.co.kr/crop/200/125/1990759.jpg)

![[특징주] 삼성화재, 증권가 목표가 줄상향에 4.65%↑](https://img.etoday.co.kr/crop/200/125/1990830.jpg)

![[오늘의 증시 리포트] “와이지엔터테인먼트, 더 반영할 우려도 없다”](https://img.etoday.co.kr/crop/200/125/1950131.jpg)

![장기화되는 폭염 속 면역력 저하로 대상포진 위험↑…50대 이상 주의[e건강~쏙]](https://img.etoday.co.kr/crop/85/60/2364171.jpg)

![7월 수출 989억달러 '역대 2위'⋯반도체 두 달째 400억달러 돌파 [종합]](https://img.etoday.co.kr/crop/85/60/2363249.jpg)

![[베스트&워스트] 수주·로봇 호재에 오른 코스닥⋯아이크래프트·에스피지 30%대↑](https://img.etoday.co.kr/crop/85/60/2367309.jpg)

![[신간] 진짜 21세기 화폐금융론⋯차현진 ‘은행 너머의 금융’](https://img.etoday.co.kr/crop/85/60/2367343.jpg)

![햄토리ㆍ밤으깡 난리더니⋯요즘 유행, '로블록스'에 다 있다 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2367166.jpg)

![본회의, 형소법 통과…패스트트랙 심사 단축법은 '필버' [포토]](https://img.etoday.co.kr/crop/300/190/2367244.jpg)