![[급등락주 짚어보기] 코스피·코스닥 18개 종목 상한가...금호건설·로킷헬스케어 29%↑](https://img.etoday.co.kr/crop/200/125/2350561.jpg)

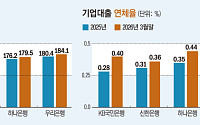

!["3주택 이상 차주, 연체율 악화 뚜렷"⋯'빚으로 쌓은 자산' 우려 [한은 금융시장 경고]](https://img.etoday.co.kr/crop/200/125/2349913.jpg)

![한은의 경고 “코스피 랠리에 집값까지 들썩⋯금융불균형 커진다”[금안보고서]](https://img.etoday.co.kr/crop/200/125/2329926.jpg)

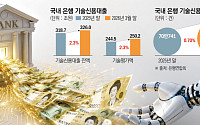

![돈길은 기업으로 향하지만…리스크 선별이 최대 변수 [은행장 하반기 경영전략]](https://img.etoday.co.kr/crop/200/125/2337692.jpg)

![[마감 후] 생산적금융의 무게를 짊어진 은행들](https://img.etoday.co.kr/crop/200/125/2293442.jpg)

![반복되는 대출 사고...배임죄 성립은 어디서 갈릴까 [수사와 재판]](https://img.etoday.co.kr/crop/200/125/2309296.jpg)

![[이투데이 말투데이] 만사휴의(萬事休矣)/가계부실위험지수](https://img.etoday.co.kr/crop/200/125/2284305.jpg)

![[노트북 너머] 생산적 금융이 가야 할 길](https://img.etoday.co.kr/crop/200/125/1832821.jpg)

브라보 마이 라이프

![[포용금융 리포트 ①] 은퇴 뒤 더 무거워진 빚, ‘재기 돕는 금융’ 필요](https://img.etoday.co.kr/crop/200/125/2338721.jpg)

많이 본 뉴스

최신 뉴스

![KIA, 두산 12-1 대파...잠실 7연패 끊어[프로야구]](https://img.etoday.co.kr/crop/85/60/2351958.jpg)

![[내일 날씨] 월요일 무더운 날씨 계속...전국 곳곳서 소나기](https://img.etoday.co.kr/crop/85/60/2351955.jpg)

마켓 뉴스

![아이돌 챌린지 유행인데⋯알고 보니 'AI' 노래였다?! [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2351582.jpg)

!['더위 물렀거라' 여의도 한강공원 수영장 찾은 시민들 [포토]](https://img.etoday.co.kr/crop/300/190/2351895.jpg)