![한화생명 “연간 CSM 순증 가능…배당 재개는 제도 개선 이후” [종합]](https://img.etoday.co.kr/crop/200/125/2332491.jpg)

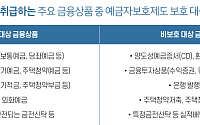

![예금보호한도 1억 상향 소비자 체크리스트…"대상 여부 확인, 건전성 점검을" [1억의 방패-달라진 예금보호②]](https://img.etoday.co.kr/crop/200/125/2219036.jpg)

브라보 마이 라이프

많이 본 뉴스

최신 뉴스

![[특징주] 엔터주, “극단적 저평가” 분석에 강세⋯하이브ㆍ에스엠 6%↑](https://img.etoday.co.kr/crop/85/60/2356059.jpg)

마켓 뉴스

![대학생 때까지 챙기는 학부모들, 멈추지 않는 민원의 굴레 진짜 참교육은 '이것' [T같은F]](https://i.ytimg.com/vi/SRgRfXWwClY/mqdefault.jpg)

![일베 논란엔 어른 책임론⋯한동훈 상승세는 ‘기대 반영’ [정치대학]](https://img.etoday.co.kr/crop/300/170/2355981.jpg)

!["장마 맞아?" 푹 찌는 더위에 청계천 찾은 시민들 [포토]](https://img.etoday.co.kr/crop/300/190/2356054.jpg)