AI, 생산적금융, 고령사회 등 'A.S.A.P' 대응 강조

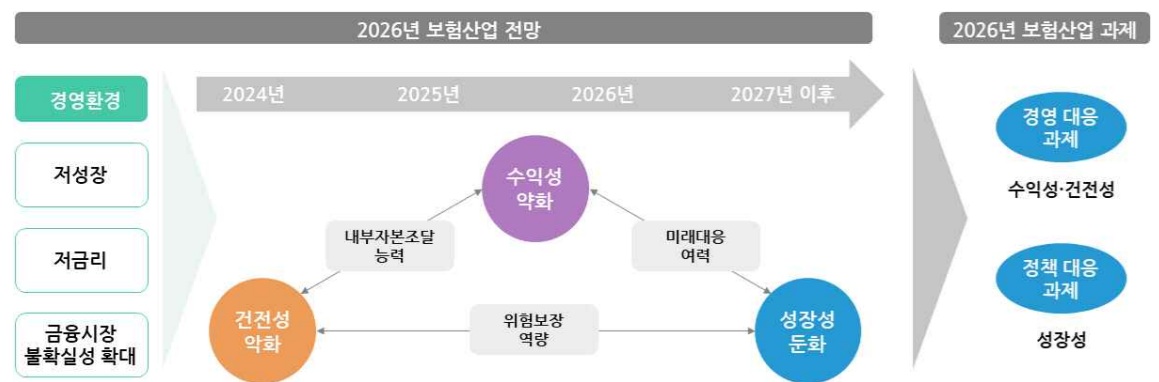

내년 보험산업의 성장률이 올해의 3분의 1 수준으로 떨어지고 수익성이 본격적으로 악화할 것이라는 전망이 나왔다. 미국 관세정책 영향에 따른 경기 회복 지연, 해지ㆍ손해율 상승 등 비우호적 요인이 복합적으로 작용하면서 보험산업이 구조적 저성장 국면에 진입할 가능성이 크다는 진단이다.

보험연구원은 21일 여의도에서 ‘2026년 보험산업 전망과 과제’ 세미나를 열고 “2026년 보험산업 전체 보험료 성장률은 2.3%로 올해(7.4% 예상) 대비 5.1%포인트(p) 하락할 것”이라며 “수익성 저하가 본격화되는 전환점이 될 것”이라고 밝혔다.

보험연에 따르면 내년 보험산업 전체 보험료 규모는 약 265조 원에 이를 전망이다. 생명보험의 수입보험료는 1.0% 증가에 그칠 것으로 예상된다. 보장성보험의 성장세에도 저축성보험과 변액보험 부진이 영향을 미칠 것으로 보인다. 손해보험의 원수보험료는 장기손해보험의 성장세 둔화와 자동차보험 저성장이 맞물리며 3.5% 증가에 머물 것으로 전망됐다.

보험계약마진(CSM)도 증가세가 꺾일 것으로 예상됐다. 생보업계의 CSM 규모는 올해 64조7000억 원에서 내년 64조3000억 원으로 0.6% 감소할 전망이다. 손보업계는 70조3000억 원에서 71조8000억 원으로 2.1% 늘어나겠으나 증가율은 올해(7.0%)의 3분의 1 수준에 불과하다.

황인창 보험연구원 금융시장분석실장은 “완만한 금리 하락이 이어지는 가운데 해지율과 손해율 상승이 보험사의 수익성에 부정적 영향을 미칠 것”이라며 “요구자본 관리와 계리적 가정의 정교한 관리가 필수적”이라고 강조했다.

노건엽 보험연구원 금융제도연구실장은 “보험산업은 내년 불확실한 경영 환경과 경쟁 심화, 신기술 및 규제의 발전이라는 ‘삼중고’에 직면해 있다”고 분석했다. 이어 “보험회사의 경영 대응 과제는 적극적 부채관리와 자산운용 고도화, 비용 효율화”라고 조언했다.

그는 특히 “상품개발 및 판매 단계부터 자본 부담을 고려한 신계약 구조를 설계해야 한다”며 “보유계약의 경우, 보험사 간 보험계약을 활용해 경영 효율성을 높일 필요가 있다”고 했다. 그러면서 “자산운용 측면에서는 자산집약적 재보험과 파생상품을 전략적으로 활용해 지급여력비율을 관리하면서 투자수익률을 높이는 방안을 모색해야 한다”고 조언했다.

노 실장은 정부 정책과 보조를 맞춘 성장 전략 모색도 언급했다. 그는 “정부의 국정과제에 발맞춰 보험산업도 인공지능(AI), 지속가능성(Sustainability), 고령사회(Aging Society), 생산적 금융(Productive Finance)이라는 이른바 ‘A.S.A.P.’ 과제에 대응해야 한다”며 “AI 기반 서비스 확산, 기후위기 대응형 상품 개발, 고령층 생애후반부 통합지원 모델 구축, 장기투자 중심의 생산적 금융 참여 등이 필요하다”고 제언했다.

!["선풍기 틀고 자면 죽나요?" 폭염이 재조명한 엄마표 괴담 [해시태그]](https://img.etoday.co.kr/crop/140/88/2369133.jpg)

![만지고 누르며 푼다…스트레스 잡는 '말랑이' [데이터클립]](https://img.etoday.co.kr/crop/140/88/2369164.jpg)

![나라 잘 사는데 왜 불행할까... 한국인의 소름 돋는 비밀 [T같은F]](https://i.ytimg.com/vi/TWr8gYhB344/mqdefault.jpg)

![[넥스블록][타이거리서치] "2036년 블록체인 승부처는 결제·자산거래·기계경제 재편"](https://img.etoday.co.kr/crop/85/60/2369212.jpg)

![[넥스블록]글로벌 코인 거래량 70% 급감…업비트·빗썸도 1월 대비 65% 줄어](https://img.etoday.co.kr/crop/85/60/2369180.jpg)

![[넥스블록][인기 검색 코인 톱15] Seeker 51%·Synapse 48% 급등…대형주 속 중소형 알트 부각](https://img.etoday.co.kr/crop/85/60/2369171.jpg)

![[넥스블록]마스터카드, BVNK 18억 달러 인수로 스테이블코인 사업 본격 확장](https://img.etoday.co.kr/crop/85/60/2369138.jpg)

![[넥스블록][핫 NFT] Courtyard.io, 일 거래량 104만6668달러… 바닥가 0.46달러](https://img.etoday.co.kr/crop/85/60/2369037.jpg)

![만지고 누르며 푼다…스트레스 잡는 '말랑이' [데이터클립]](https://img.etoday.co.kr/crop/300/170/2369164.jpg)

![코스피, 3.76% 반등한 6598.26 마감 [포토]](https://img.etoday.co.kr/crop/300/190/2369123.jpg)