![[오늘의 증시리포트] 메가터치·지투지바이오·티디에스팜 등](https://img.etoday.co.kr/crop/200/125/2273385.jpg)

![[오늘의 증시리포트] 현대로템·트루엔·디앤디파마텍 등](https://img.etoday.co.kr/crop/200/125/2172830.jpg)

![[오늘의 증시리포트] "팬오션, 운송업종 내 밸류에이션 매력 부각 시점"](https://img.etoday.co.kr/crop/200/125/2141913.jpg)

![[오늘의 증시리포트] 키움증권, 밸류업 첫 걸음 떼는 중](https://img.etoday.co.kr/crop/200/125/2050209.jpg)

![[오늘의 증시리포트] SK이노베이션, 재무부담 완화는 긍정적](https://img.etoday.co.kr/crop/200/125/2053339.jpg)

![[오늘의 증시리포트] “SK하이닉스, HBM 시장 점유율 하락 전환 예상”](https://img.etoday.co.kr/crop/200/125/2011561.jpg)

![[오늘의 증시 리포트] 대한해운, 작년 BDI 하락에 가장 선방…저PBR 기저효과 주목](https://img.etoday.co.kr/crop/200/125/1993387.jpg)

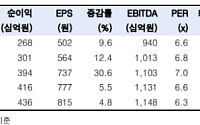

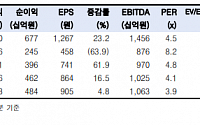

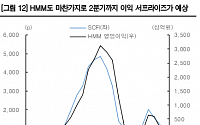

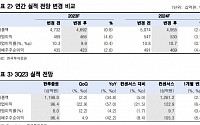

![[특징주] 팬오션·HMM, 운임 반등에 해운주 강세](https://img.etoday.co.kr/crop/200/125/1929904.jpg)

![[오늘의 증시 리포트] LG디스플레이·하이브·펄어비스 등](https://img.etoday.co.kr/crop/200/125/1900913.jpg)

![[오늘의 증시 리포트] "롯데케미칼, 2023년 흑자전환 임박, 목표가 상향"](https://img.etoday.co.kr/crop/200/125/1855315.jpg)

![[머니있슈] 팬오션, '2분기 영업이익' 컨센서스 웃돌 전망…환율도 긍정적](https://img.etoday.co.kr/crop/200/125/1778552.jpg)

![[오늘의 증시 리포트] (5/30)](https://img.etoday.co.kr/crop/200/125/1758256.jpg)

많이 본 뉴스

최신 뉴스

![[AI 코인패밀리 만평] 안팎으로 열받네](https://img.etoday.co.kr/crop/85/60/2370308.jpg)

![[투데이 건강노트] 디스크가 아니라는데 왜 팔다리가 저릴까요?](https://img.etoday.co.kr/crop/85/60/2368987.jpg)

![최고 40℃ 현장⋯“얼음 목도리ㆍ워터터널에 그나마 버텨요” [르포]](https://img.etoday.co.kr/crop/85/60/2370558.jpg)

![“996은 옛말”…중국 MZ 창업자들의 성공 공식 [중국 富의 세대교체 ②]](https://img.etoday.co.kr/crop/85/60/2370589.jpg)

![美·中·EU·日은 자국 전기차 키우는데…한국만 생산 지원 ‘공백’ [뚫린 안방, K-전기차 역차별]](https://img.etoday.co.kr/crop/85/60/2370598.jpg)

![테슬라, 국민차 그랜저도 제쳤다…FSD 기대감 타고 ‘독주’ [뚫린 안방, K-전기차 역차별]](https://img.etoday.co.kr/crop/85/60/2370588.jpg)

마켓 뉴스

![Vol. 12 이 집은 대체 얼마일까 : 슈퍼리치들의 주거지 [THE RARE]](https://img.etoday.co.kr/crop/300/170/2370284.jpg)

![1410원대 원·달러 환율, 10개월만에 최저치 수준 [포토]](https://img.etoday.co.kr/crop/300/190/2370572.jpg)