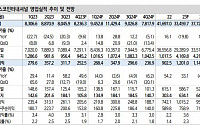

![[오늘의 증시리포트] "기아, 하반기 관세 영향 본격화"](https://img.etoday.co.kr/crop/200/125/2192762.jpg)

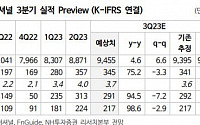

![[오늘의 증시 리포트] ‘삼성에스디에스, 하반기에 더해질 생성형 AI 매출’](https://img.etoday.co.kr/crop/200/125/2052140.jpg)

![[오늘의 주요공시] SK바이오사이언스‧포스코인터내셔널‧아바코 등](https://img.etoday.co.kr/crop/200/125/2043573.jpg)

![[오늘의 증시리포트] "효성중공업, 상저하고 마진…목표가 상향"](https://img.etoday.co.kr/crop/200/125/2011561.jpg)

![[특징주] 포스코인터내셔널, 장중반에 10% 가까이 상승](https://img.etoday.co.kr/crop/200/125/1920888.jpg)

많이 본 뉴스

최신 뉴스

![[김남현의 채권썰] 빨랐던 금리 하락, 다시 박스권](https://img.etoday.co.kr/crop/85/60/2367373.jpg)

마켓 뉴스

![햄토리ㆍ밤으깡 난리더니⋯요즘 유행, '로블록스'에 다 있다 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2367166.jpg)

![본회의, 형소법 통과…패스트트랙 심사 단축법은 '필버' [포토]](https://img.etoday.co.kr/crop/300/190/2367244.jpg)