![[오늘의 투자전략] 젠슨 황 중국행에 미 반도체↑⋯코스피 상승 출발 전망](https://img.etoday.co.kr/crop/200/125/2333246.jpg)

![“끝이 아니라 시작”…종가 5000, 시험대 오른 韓 증시 체력 [오천피 이후 증시]](https://img.etoday.co.kr/crop/200/125/2287596.jpg)

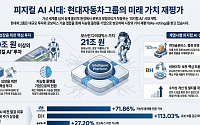

![[찐코노미] 삼성전자·SK하이닉스 "아직 싸다"...현대차도 재평가 국면](https://img.etoday.co.kr/crop/200/125/2285091.jpg)

![코스피 5000은 '예정된 미래'… 증시 체질 바꾼 동력은 [꿈의 코스피5000, 기대 아닌 현실②]](https://img.etoday.co.kr/crop/200/125/2283687.jpg)

브라보 마이 라이프

![[브라보! 투자 인사이트] 감지되는 '회복' 시그널](https://img.etoday.co.kr/crop/200/125/1431242.jpg)

많이 본 뉴스

최신 뉴스

![조경·커뮤니티·주거서비스 차별화…‘디에이치 방배’의 하이엔드 주거 공식 [르포]](https://img.etoday.co.kr/crop/85/60/2357924.jpg)

마켓 뉴스

![Vol. 10 대치동에 없는 것: 슈퍼리치들의 자녀 교육법 [THE RARE]](https://img.etoday.co.kr/crop/300/170/2357805.jpg)

![최저임금 690원차, 소상공인 깊어지는 고민 [포토]](https://img.etoday.co.kr/crop/300/190/2357976.jpg)