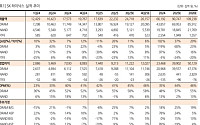

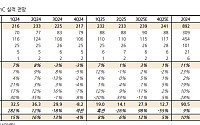

![[오늘의 증시리포트] 삼성전자 ‘체질 개선’·한미약품 ‘R&D 모멘텀’…기아는 관세 부담](https://img.etoday.co.kr/crop/200/125/2236409.jpg)

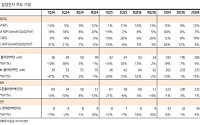

![[오늘의 증시리포트] 현대차·한화·카카오 등](https://img.etoday.co.kr/crop/200/125/2228467.jpg)

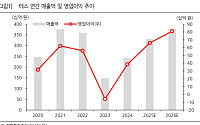

![[오늘의 증시리포트] 파마리서치, 성장의 무한열차](https://img.etoday.co.kr/crop/200/125/2214630.jpg)

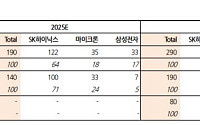

![‘한국의 TSMC는 가능한가’…삼성 파운드리의 미래와 과제 [K-5000청사진 ⑤-끝]](https://img.etoday.co.kr/crop/200/125/2203562.jpg)

![[오늘의 증시리포트] 포스코퓨처엠ㆍ파마리서치ㆍ파인엠텍 등](https://img.etoday.co.kr/crop/200/125/2200050.jpg)

브라보 마이 라이프

많이 본 뉴스

최신 뉴스

![성평등부, 고용평등공시제 도입 속도⋯교제폭력·돌봄 지원도 확대 [업무보고]](https://img.etoday.co.kr/crop/85/60/2360078.jpg)

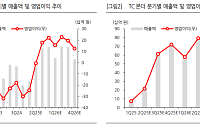

![삼성전자, 89조 벌고도 30% 급락한 이유 [찐코노미]](https://img.etoday.co.kr/crop/85/60/2360708.jpg)

![신약 허가 240일 만에…K브랜드 확산·AI 혁신 속도 [업무보고]](https://img.etoday.co.kr/crop/85/60/2360709.jpg)

마켓 뉴스

![삼성전자, 89조 벌고도 30% 급락한 이유 [찐코노미]](https://img.etoday.co.kr/crop/300/170/2360708.jpg)

![롯데리아, 두툼한 새우패티 ‘리아 두툼새우’ 2종 출시 [포토]](https://img.etoday.co.kr/crop/300/190/2360558.jpg)