![[단독] 장부가 먼저 울린 경고…건설사 4곳 중 1곳 '위험 신호' [멈춘 현장, 다음은 어디上①]](https://img.etoday.co.kr/crop/200/125/2356127.jpg)

![[오늘의 증시리포트] "한화에어로스페이스 지상방산 실적 상향 조정"](https://img.etoday.co.kr/crop/200/125/2140376.jpg)

![계룡건설, 외형성장 속 미수금 리스크 확대…'중대재해' 숙제도[중견건설사 Up&Down⑩-끝]](https://img.etoday.co.kr/crop/200/125/2075220.jpg)

![[특징주] 한국가스공사, 미수금 회수 가능성에 6.1%↑](https://img.etoday.co.kr/crop/200/125/2068476.jpg)

![[기업탐구] 시작은 대왕고래, 본선은 밸류업…미수금은 숙제](https://img.etoday.co.kr/crop/200/125/2035015.jpg)

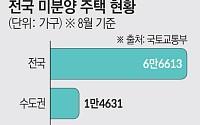

많이 본 뉴스

최신 뉴스

마켓 뉴스

![Vol. 11 휴가도 남들과 다르게: 슈퍼리치들의 여름휴가 [THE RARE]](https://img.etoday.co.kr/crop/300/170/2363820.jpg)

![중동 긴장감 고조에 브렌트유 100달러 재돌파 [포토]](https://img.etoday.co.kr/crop/300/190/2363792.jpg)