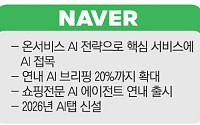

![[오늘의 증시 리포트] “NAVER, 조금씩 성과가 나타나는 네이버의 AI 전략”](https://img.etoday.co.kr/crop/200/125/2224456.jpg)

많이 본 뉴스

최신 뉴스

![[넥스블록][핫 NFT] Courtyard.io, 일 거래량 41만522달러… 바닥가 4.94달러](https://img.etoday.co.kr/crop/85/60/2357813.jpg)

![[넥스블록][비트코인 인사이트] 비트코인 9500만원선 회복했지만…스트래티지 84만BTC ‘집중 리스크’ 부각](https://img.etoday.co.kr/crop/85/60/2357808.jpg)

마켓 뉴스

오늘의 상승종목

![T1 탈락⋯한국 정말 '롤 최강국' 맞나요? [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2357392.jpg)

!['정교유착 혐의' 한학자, 휠체어 타고 결심공판 출석 [포토]](https://img.etoday.co.kr/crop/300/190/2357758.jpg)