![건전성·수익성 동시에 노린다…인뱅·지방은행의 계산법 [인뱅·지방은행 동맹]](https://img.etoday.co.kr/crop/200/125/2359502.jpg)

![공동대출 넘어 기업금융으로⋯협업 영역 확대 [인뱅·지방은행 동맹]](https://img.etoday.co.kr/crop/200/125/2359350.jpg)

![[노트북 너머] 불황형 보험대출의 '특수성'](https://img.etoday.co.kr/crop/200/125/2358788.jpg)

![보유ㆍ양도세에 대출규제까지…‘똘똘한 한 채’도 손본다 [종합]](https://img.etoday.co.kr/crop/200/125/2356047.jpg)

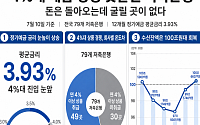

![월급쟁이도, 김밥집 사장님도 막혔다⋯높아진 문턱에 실수요자 한숨 [대출 브레이크의 역설]](https://img.etoday.co.kr/crop/200/125/2357281.jpg)

![대출 문 닫은 금융권도 한파…“규제와 원성 사이 진퇴양난” [대출 브레이크의 역설]](https://img.etoday.co.kr/crop/200/125/2356912.jpg)

![저축상품 금리 경쟁에 예대금리차 축소…5대 은행은 두 달째 보합 [종합]](https://img.etoday.co.kr/crop/200/125/2351503.jpg)

브라보 마이 라이프

많이 본 뉴스

최신 뉴스

![[내일 날씨] 제헌절 연휴 전국 장맛비…중부 최대 200㎜·시간당 80㎜ ‘물 폭탄’](https://img.etoday.co.kr/crop/85/60/2359476.jpg)

마켓 뉴스

![삼성전자, 89조 벌고도 30% 급락한 이유 [찐코노미]](https://img.etoday.co.kr/crop/300/170/2360708.jpg)

![롯데리아, 두툼한 새우패티 ‘리아 두툼새우’ 2종 출시 [포토]](https://img.etoday.co.kr/crop/300/190/2360558.jpg)