증권가 "2분기 실적 차별화 현상 커질 수도"

국내 주요 금융지주사들이 본격적인 어닝 시즌에 돌입한다. 시장의 관심은 1분기에 이어 2분기에도 '역대급' 호실적 행진을 이어갈 수 있을지에 쏠린다.

17일 금융권에 따르면 다음 주 국내 주요 금융지주사들이 2분기 실적 발표에 나선다. KB금융지주와 신한금융지주가 23일 2분기 경영실적 발표 일정을 확정했으며 하나금융지주와 우리금융지주는 24일 실적을 발표할 것으로 예상된다.

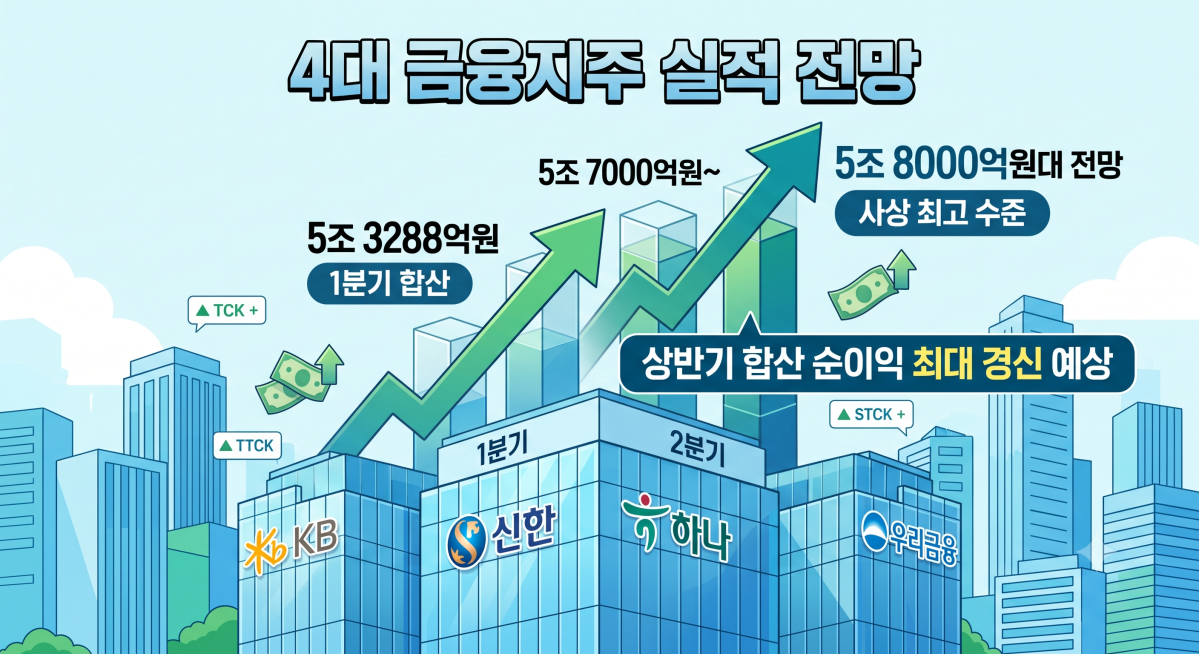

업계에서는 KB·신한·하나·우리금융 등 4대 금융지주가 2분기에도 사상 최고 수준의 순이익을 달성할 것으로 내다보고 있다. 4대 금융지주의 2분기 순이익 전망치는 5조7000억원에서 5조8000억원 선이다.

앞서 4대 금융지주는 1분기에도 5조3288억원의 합산 순이익을 기록하며 역대 최대 실적을 기록한 바 있다. 2분기 역시 호실적이 예고됨에 따라 상반기 합산 순이익도 최대 실적 경신이 예상된다.

증권가도 호실적을 전망하고 있다. 먼저 KB금융은 2분기 비이자이익 중심의 양호한 실적을 기록할 것이라는 의견이 나온다.

정준섭 NH투자증권 연구원은 최근 보고서를 통해 “지금은 KB금융의 비은행, 비이자 포트폴리오 강점이 돋보이는 시기”라며 “이자이익은 시장금리 상승, 비이자이익은 자본시장 호조에 따른 수혜가 예상되며 양호한 경기 여건으로 인해 대손부담도 크지 않은 상황”이라고 분석했다.

신한금융도 실적과 주주환원이 전반적으로 양호할 것으로 기대된다. 우도형 유안타증권 연구원은 “이자이익은 전분기 대비 1.2% 증가할 것으로 전망된다”며 “비이자이익은 전분기 대비 7.8% 증가가 예상되며 수수료 및 기타비이자이익 모두 양호한 수준일 것”이라고 예상했다.

하나금융의 경우 중앙그룹 충당금과 두나무 지분 인수 관련 보통주자본(CET1)비율의 움직임이 관전 포인트다. 증권가에서는 하나금융이 이번 분기 중앙그룹 충당금을 500억원 반영할 것으로 전망했다.

박혜진 대신증권 연구원은 “2분기 순이익은 컨센서스에 부합할 전망”이라며 “5월 두나무 지분 6.55%를 1조33억원에 인수하기로 결정한 것이 CET1비율 하락요인이나 구조적 외환포지션 확대 조치로 상쇄될 것”이라고 예상했다.

우리금융은 2분기 예년 수준의 실적으로 회복할 것으로 예상된다. 앞서 1분기 우리금융은 전년 대비 2.1% 줄어든 6038억원의 순이익을 기록했다.

박 연구원은 “2분기 순이익은 컨센서스를 소폭 하회하나 본연의 경상적인 실적수준을 회복할 전망”이라며 “대기업대출 중심 기업대출 성장세가 지속되고 있어 이자이익이 꾸준히 개선되고 있다”고 진단했다.

2분기에는 은행 채권트레이딩 손실과 캐피탈 주식평가손 발생 등으로 금융지주별 실적 차별화 현상이 발생할 것이라는 분석도 제기된다.

최정욱 하나증권 연구원은 “증권 자회사 호조 등으로 KB·신한금융의 2분기 실적 전망치는 기존 예상치를 상회할 가능성이 커진 반면 iM금융과 BNK금융 등 일부 중소형 은행들은 2분기 실적이 기대치를 하회할 것”이라며 “2분기 실적 차별화 현상은 예상보다도 더 커질 것으로 보인다”고 설명했다.

![[넥스블록]싱가포르 국부펀드 ‘테마섹’, “가상자산 투자 검토 대상서 제외”](https://img.etoday.co.kr/crop/85/60/2360715.jpg)

![[머니브리핑] 금융지주 '어닝 시즌' 임박…이번에도 역대급?](https://img.etoday.co.kr/crop/85/60/2360527.jpg)

![[넥스블록]a16z “전통금융이 원하는 건 디파이 아닌 블록체인”](https://img.etoday.co.kr/crop/85/60/2360521.jpg)

![[넥스블록][비트코인 인사이트] 6만5천달러 안착 시도 속 자금 유입과 시장 불안 교차](https://img.etoday.co.kr/crop/85/60/2360433.jpg)

![입주청소 계약금 냈는데 '30만원' 추가 요구…소비자 피해 해마다 증가 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2360628.jpg)

![롯데리아, 두툼한 새우패티 ‘리아 두툼새우’ 2종 출시 [포토]](https://img.etoday.co.kr/crop/300/190/2360558.jpg)