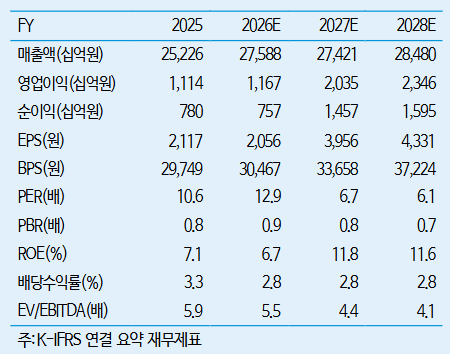

▲대한항공 실적 및 전망치.

iM증권은 대한항공에 대해 국제선 여객과 화물 부문의 호조를 바탕으로 하반기에도 높은 이익 레벨이 이어질 가능성이 높다며 투자의견은 '매수', 목표주가는 4만원으로 각각 유지한다고 15일 밝혔다.

배세호 iM증권 연구원은 "대한항공의 2026년 2분기 별도 매출액은 5조원, 영업이익은 2618억원으로 깜짝 실적을 기록했다"며 "시장 컨센서스인 670여억원을 크게 상회하는 호실적이 나타났다"고 말했다.

배세호 연구원은 "미주 노선 수요와 고운임 품목인 AI 물동량 확대에 힘입어 수요 분위기가 예상보다 강하다"며 "화물 부문의 호조가 이어지며 별도 국제 여객 매출액은 2.7조원, 화물 매출액은 1.5조원으로 높은 성장세를 지속했다"고 설명했다.

배 연구원은 "핵심은 여객과 화물의 견조한 성장 흐름이 일회성이 아니라는 점"이라며 "중동 전쟁에 따른 환승 수요 증가와 북중미 월드컵 효과로 미주 노선 성장이 이뤄지고 있다는 점, 선제적으로 AI 관련 프로젝트들이 확보되어 화물 실적이 늘어날 가능성이 높다는 점이 긍정적"이라고 평가했다.

그는 "2분기 유류비가 2조원으로 전년 대비 1.05조원 늘어나는 등 비용 부담 영향이 있었다"며 "그럼에도 강력한 수요에 힘입어 3분기 별도 매출액은 4.6조원, 영업이익은 5520억원을 기록할 전망"이라고 분석했다. 이어 "오는 12월16일 통합 항공사 출범에 따른 본격적인 시너지도 기대할 수 있을 것으로 예상한다"고 덧붙였다.

![“폭락 다음 날 반등에 속지 마라”…7번 중 닷새 내 회복은 단 한 번 [코스피 6800 쇼크, 반등의 벽]](https://img.etoday.co.kr/crop/140/88/2359434.jpg)

![바클레이스, SK하이닉스 ADR 목표가 330달러 제시...주가 27% 급등 [마켓핫]](https://img.etoday.co.kr/crop/140/88/2359048.jpg)

![[단독] HD현대重, 필리핀 호위함 후속 정조준…‘14척+α’ 싹쓸이 노린다](https://img.etoday.co.kr/crop/140/88/2359418.jpg)

![비 내리는 '초복'⋯천둥ㆍ번개ㆍ강풍 주의 [날씨]](https://img.etoday.co.kr/crop/140/88/2359476.jpg)

![[종합] 내년 최저임금 시급 1만700원⋯올해보다 3.7% 인상](https://img.etoday.co.kr/crop/140/88/2359546.jpg)

![오라클 주가, 한 달여 만에 반 토막...AI 투자 확장 여파 [마켓핫]](https://img.etoday.co.kr/crop/140/88/2359570.jpg)

![대한민국 2030 사망 원인 1위, 자살을 부추기는 충격적인 이유들 [T같은F]](https://i.ytimg.com/vi/zDPYKTjXSFw/mqdefault.jpg)

![[특징주] 현대약품, 李대통령 ‘미프진 도입 검토’ 발언에 15% 급등](https://img.etoday.co.kr/crop/85/60/2359305.jpg)

![K팝만 리메이크 활발하다고?⋯'아는 맛'에 꽂힌 이유 [엔터로그]](https://img.etoday.co.kr/crop/300/170/2359368.jpg)

![한국무역협회 창립 80주년 기념식 찾은 한성숙 국무총리 [포토]](https://img.etoday.co.kr/crop/300/190/2359451.jpg)