NH투자증권은 8일 종근당에 대해 노바티스가 개발 중인 신약 후보물질 PKN605의 임상 2상이 본격화되면서 신약가치를 기업가치에 반영하기 시작했다고 평가했다. 투자의견은 ‘매수’를 유지했지만 목표주가는 기존 11만5000원에서 10만원으로 13% 낮췄다. 전 거래일 종가는 7만200원이다.

한승연 NH투자증권 연구원은 “PKN605의 임상 개발 본격화와 순항을 고려해 심방세동 적응증 가치를 약 2795억원으로 신규 반영했다”며 “향후 2상 결과 발표나 노바티스의 개발 전략이 구체화되면 신약가치를 추가로 높일 수 있을 것”이라고 밝혔다.

PKN605는 종근당이 CKD-510이라는 이름으로 개발한 후보물질이다. 노바티스는 2023년 계약금 1061억원을 포함한 총 1조7000억원 규모로 해당 물질을 기술 도입했다. 지난해 10월 심방세동 임상 2상에 진입했으며, 지난해 4분기부터 노바티스의 공식 2상 파이프라인으로 실적 발표 자료에 포함됐다.

NH투자증권은 현재 노바티스가 구체적인 개발 전략을 공개하지 않았고 임상 결과 발표까지 시간이 남은 점을 고려해 성공확률을 15%로 적용했다. 임상 종료 예정 시점은 2027년 9월이며, 결과 발표는 2027년 말에서 2028년 초로 예상했다.

PKN605는 기존 항부정맥 치료제가 직접 겨냥하지 못한 근원적 기전을 표적으로 한다. NH투자증권은 항부정맥 치료제 시장 내 최대 침투율 30%, 로열티율 10%를 가정해 신약가치를 산출했다.

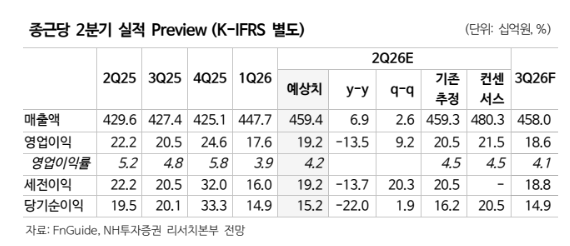

다만 본업의 수익성 저하는 목표주가 하향 요인으로 꼽혔다. 기존 품목의 약가 인하와 선별급여 이슈, 신규 도입한 저마진 품목 영향으로 올해 상각전영업이익(EBITDA)이 역성장할 것으로 전망됐다. 시흥 배곧지구 바이오복합연구단지 투자에 따른 순차입금 증가도 반영됐다.

종근당은 지난해 10월 연구용지를 949억원에 매입한 데 이어 올해 6월 3925억원 규모의 후속 시설투자를 공시했다. 연구단지의 총 예정 투자규모는 약 2조2000억원이다.

NH투자증권은 종근당의 올해 매출액을 전년 대비 7.8% 증가한 1조8127억원, 영업이익은 13.4% 감소한 693억원으로 전망했다. 2분기 매출액은 4594억원으로 6.9% 증가하지만 영업이익은 192억원으로 13.5% 줄어들 것으로 추정했다.

![미 중부사령부 “호르무즈 상선 공격 막대한 대가…이란에 강력한 공습 개시” [상보]](https://img.etoday.co.kr/crop/140/88/2340472.jpg)

![미국·유럽 두드리는 국내 개발 신약…임상·허가 성과 기대감[차세대 K-신약③]](https://img.etoday.co.kr/crop/140/88/2356164.jpg)

![[특징주] 삼성전기, 글로벌 악재·반도체주 급락에 8%대 약세](https://img.etoday.co.kr/crop/85/60/2356059.jpg)

![네이마르→호날두 오열⋯한국 축구도 마주한 월드컵의 '벽' [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2356236.jpg)

![코스피, 3거래일 만에 8000선 아래로 [포토]](https://img.etoday.co.kr/crop/300/190/2356224.jpg)