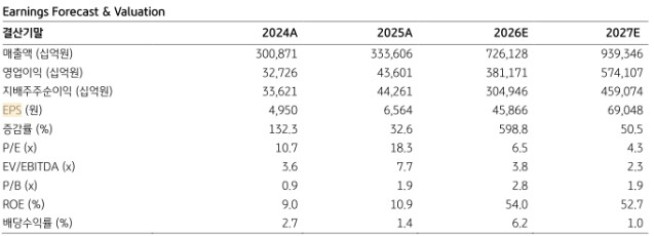

KB증권은 8일 삼성전자에 대해 어닝 서프라이즈는 이제 시작일뿐이라며 투자의견 '매수'를 유지하고, 목표주가를 기존 55만원에서 60만원으로 9.09% 상향했다. 삼성전자의 전 거래일 종가는 29만6000원이다.

김동원 KB증권 연구원은 "글로벌 인공지능(AI) 투자가 올해 8000억달러에서 내년 1조1000억달러, 2028년 1조5000억달러까지 확대되며, 2028년까지 메모리 공급 부족 장기화가 전망되기 때문"이라고 설명했다.

삼성전자의 2분기 영업이익은 상반기 성과급 전액 충당금 인식에도 전년대비 19배 급증한 89조4000억원을 기록해 시장 컨센서스를 상회했다. 특히, 성과급 충당금을 제외한 2분기 수정 영업이익은 107조원으로 추정돼, 사실상 어닝 서프라이즈로 평가된다.

김 연구원은 "하반기 영업이익은 전년 대비 627% 증가한 234조원(3분기 110조원, 4분기 124조원)으로 예상되어 어닝 서프라이즈가 기대된다"며 "한편 메모리 수급의 경우 2028년 상반기까지 공급 증가는 극히 제한적인 반면, AI 메모리 수요는 에이전틱 AI 확산 영향으로 전 영역으로 빠르게 확산되고 있어 하반기부터 메모리 확보 경쟁은 본격화될 전망"이라고 전했다.

그는 "과거 200년 동안 철도, 자동차, 인터넷에 이어 등장한 네 번째 기술 혁명인 인공지능은 결국 기술의 표준이 될 것으로 전망돼 최근 AI 우려는 소음에 불과한 것으로 판단된다"며 "특히 하반기 삼성전자 주가는 상승 여력이 커질 것으로 예상된다"고 전했다.

그 이유로 △자사주 소각, 특별배당 등 대규모 주주환원 정책 가시화 △성과급 보상 목적의 자사주 매입 시작 △전년대비 2배 상승의 2027년 HBM 가격 협상 △앤트로픽, 구글, 아마존, 메타 등 빅테크 업체로부터 파운드리 신규 수주 가능성 확대 △자본 정책 중 하나인 미국 주식예탁증서(ADR) 상장 검토 등이 기대되기 때문이다.

![미 중부사령부 “호르무즈 상선 공격 막대한 대가…이란에 강력한 공습 개시” [상보]](https://img.etoday.co.kr/crop/140/88/2340472.jpg)

![미국·유럽 두드리는 국내 개발 신약…임상·허가 성과 기대감[차세대 K-신약③]](https://img.etoday.co.kr/crop/140/88/2356164.jpg)

![[증시키워드] SK하이닉스 美 ADR 초과 청약⋯삼성전자 역대급 실적에도 국내 증시 폭락](https://img.etoday.co.kr/crop/85/60/2356363.jpg)

![[오늘의 투자전략] 미 증시 급락에 흔들린 국장...반도체 중심 분할 매수 기회](https://img.etoday.co.kr/crop/85/60/2333246.jpg)

![네이마르→호날두 오열⋯한국 축구도 마주한 월드컵의 '벽' [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2356236.jpg)

![코스피, 3거래일 만에 8000선 아래로 [포토]](https://img.etoday.co.kr/crop/300/190/2356224.jpg)