SK증권이 한화엔진에 대해 한화오션 캐나다 잠수함 사업과는 무관하다고 진단하며, 투자의견 '매수'를 유지하고 목표주가는 9만원으로 하향 조정했다.

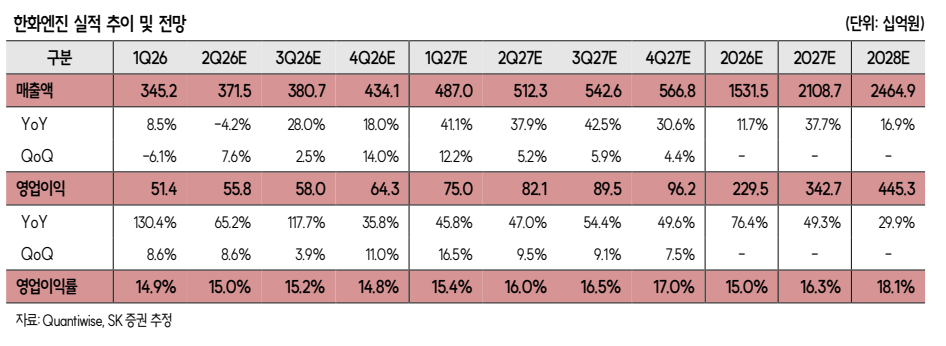

8일 한승한 SK증권 연구원은 "이번 분기부터 SEAM 및 한화에어로스페이스에서 양수한 에너지저장장치(ESS) 부문 손익이 반영되면서, 회사 전체 기준 영업이익률(OPM) 개선 폭은 다소 둔화할 수 있다"고 분석했다.

그는 "다만 엔진 부문에서 마진이 높은 프로젝트의 납품 물량이 늘어남에 따라 전체적인 이익 성장세는 지속할 것"이라고 내다봤다.

한 연구원은 "올해 상반기 엔진 수주 실적은 최소 1조8000억원 이상을 기록했다"며 "이에 따른 엔진 수주 잔고는 약 5조3000억원 규모로, 올해 연간 예상 매출의 2.5배에 달하는 안정적인 물량을 확보한 상태"라고 평가했다.

SK증권이 전망한 한화엔진 올해 2분기 매출은 전년 동기 대비 4.2% 감소한 3715억원, 영업이익은 65.2% 증가한 558억원이다. 이는 시장 전망치인 604억원을 밑도는 수치다.

새로운 성장 동력인 북미 데이터센터 발전용 엔진 사업에 대한 전망도 제시했다.

한 연구원은 "한화엔진이 에버런스(Everllence) 라이센시로서 MAN 35/44G(10MW급) 또는 MAN 51/60G(18MW급) 모델에 대한 면허 생산 계약을 곧 체결할 것"이라며 "2027년 일부 물량 계약을 시작으로 2028년부터는 북미 데이터센터향 주력 발전 엔진 납품이 본격화될 것"이라고 전망했다.

이어 "한화엔진이 원천 기술을 가진 라이센서가 아니라는 점, 4행정(4-Stroke) 엔진 증설분의 절반 이상이 아직은 선박용으로 책정되어 있다는 점, 그리고 수익성이 높은 유지보수(O&M) 서비스를 에버런스가 주도한다는 점 등을 고려해 경쟁사인 바르질라(Wartsila) 대비 할인된 멀티플(배수)을 적용해 목표가를 조정했다"고 설명했다.

한 연구원은 "한화엔진은 한화오션의 캐나다 잠수함 관련 밸류체인과 무관하므로, CPSP 탈락에 따른 주가 조정은 오히려 싸게 매수할 기회"라고 강조했다.

![미 중부사령부 “호르무즈 상선 공격 막대한 대가…이란에 강력한 공습 개시” [상보]](https://img.etoday.co.kr/crop/140/88/2340472.jpg)

![미국·유럽 두드리는 국내 개발 신약…임상·허가 성과 기대감[차세대 K-신약③]](https://img.etoday.co.kr/crop/140/88/2356164.jpg)

![[특징주] 삼성전자·SK하이닉스, 美 반도체주 급락 여파에 동반 약세](https://img.etoday.co.kr/crop/85/60/2356059.jpg)

![[특징주] 클리오, 2Q 어닝서프라이즈 기대감에 상승세](https://img.etoday.co.kr/crop/85/60/2292335.jpg)

![네이마르→호날두 오열⋯한국 축구도 마주한 월드컵의 '벽' [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2356236.jpg)

![코스피, 3거래일 만에 8000선 아래로 [포토]](https://img.etoday.co.kr/crop/300/190/2356224.jpg)