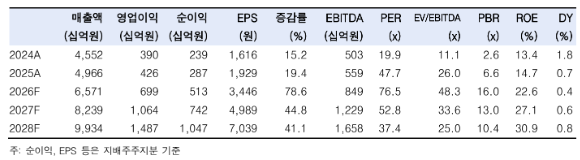

▲LS일렉트릭 실적 추이 및 전망. (출처=한국투자증권)

한국투자증권이 LS일렉트릭이 전력 부문 성장에 힘입어 올해 2분기 최대 실적을 기록할 것으로 전망하며, 투자의견을 '매수'로 유지하고 목표주가를 33만원으로 상향했다.

3일 장남현 한국투자증권 연구원은 "전력 부문 가파른 성장이 지속하고 있다"며 "2분기 전력 부문은 분기 최대 실적을 기록할 것"이라고 밝혔다.

한국투자증권은 올해 2분기 LS일렉트릭 연결 기준 매출 1조4682억원, 영업이익 1579억원을 달성할 것으로 전망했다. 이는 전년 동기 대비 각각 23.1%, 45.4% 증가한 수치로, 영업이익은 컨센서스 1580억원에 부합할 것으로 예상했다.

장 연구원은 "중동 지정학적 리스크에 따른 원자재 가격 상승으로 원가 부담이 발생했으나, 우호적인 환율 환경이 이를 상쇄한 것으로 파악된다"고 진단했다.

그는 "2분기 신규 수주는 2조원을 상회하며 분기 최대치를 기록한 것으로 파악된다"며 "이에 따른 누적 수주액은 3조원으로, 연간 수주 가이던스의 75%를 달성했다"고 말했다.

이어 "데이터센터향 제품 리드타임이 1년 이내임을 감안할 때, 상반기 수주 확대는 하반기 영업이익 개선으로 이어질 것"이라며 "빅테크 고객의 경우 3년 이상 공급 슬롯 확보를 전제로 계약을 체결하는 것이 일반적이기 때문에, 향후 반복 수주도 지속할 것"이라고 덧붙였다.

그러면서 "하반기에도 신규 수주가 증가할 것"이라며 2026년 데이터센터 제품 수주는 전년 대비 50% 이상 늘어날 것"이라고 전망했다.

![삼성물산 1호점서 청산 기로까지…굴곡의 30년[문닫는 홈플러스 파장]](https://img.etoday.co.kr/crop/140/88/2354723.jpg)

![증상 없는 ‘췌장암’…위험요인 관리해야[e건강~쏙]](https://img.etoday.co.kr/crop/140/88/2354639.jpg)

![국가가 작정하고 가해자 털어버리는 시스템 : 참교육 현실 리뷰 [T같은F] #넷플릭스](https://i.ytimg.com/vi/O8Ajr1hsHgE/mqdefault.jpg)

![[장외시황] 컬리, 0.79% 상승](https://img.etoday.co.kr/crop/85/60/2354799.jpg)

![회생 폐지 결정에도 굳건한 메리츠·MBK…결국 청산 수순 [문닫는 홈플러스 파장]](https://img.etoday.co.kr/crop/85/60/2354654.jpg)

![메리츠, “홈플러스 회생은 김병주ㆍMBK가 해결해야⋯법 어기라는 억지 그만”[문닫는 홈플러스 파장]](https://img.etoday.co.kr/crop/85/60/2354778.jpg)

![[환율마감] 원·달러 30.2원 급락 ‘3개월만 최대낙폭’..엔화강세에 당국개입까지](https://img.etoday.co.kr/crop/85/60/2353656.jpg)

![[특징주] 코스피 8000선 회복에 증권주 급등세⋯실적 기대에 삼성증권 10%ㆍ키움 9%↑](https://img.etoday.co.kr/crop/85/60/2354733.jpg)

![민트코어 벌써 끝?⋯올여름엔 '레몬빛'으로 갑니다 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2354803.jpg)

![8000선 회복한 코스피, 매수 사이드카 발동 [포토]](https://img.etoday.co.kr/crop/300/190/2354789.jpg)