SK하이닉스가 역사상 유례없는 압도적인 수익성을 기록하며 글로벌 반도체 시장의 주도권을 굳건히 쥐고 있다. 인공지능(AI) 반도체 수요 폭발에 힘입어 제조업의 한계를 뛰어넘는 고효율 원가 구조를 달성했다는 평가가 나온다.

28일 한국거래소에 따르면 SK하이닉스는 지난주 마지막 거래일 전장보다 8.36% 내린 267만3000원에 거래를 마쳤다. 시가총액은 1905조원으로 2000조 밑으로 내려 앉았지만 삼성전자와 보통주 시가총액 1위 자리를 두고 경쟁을 펼치고 있다.

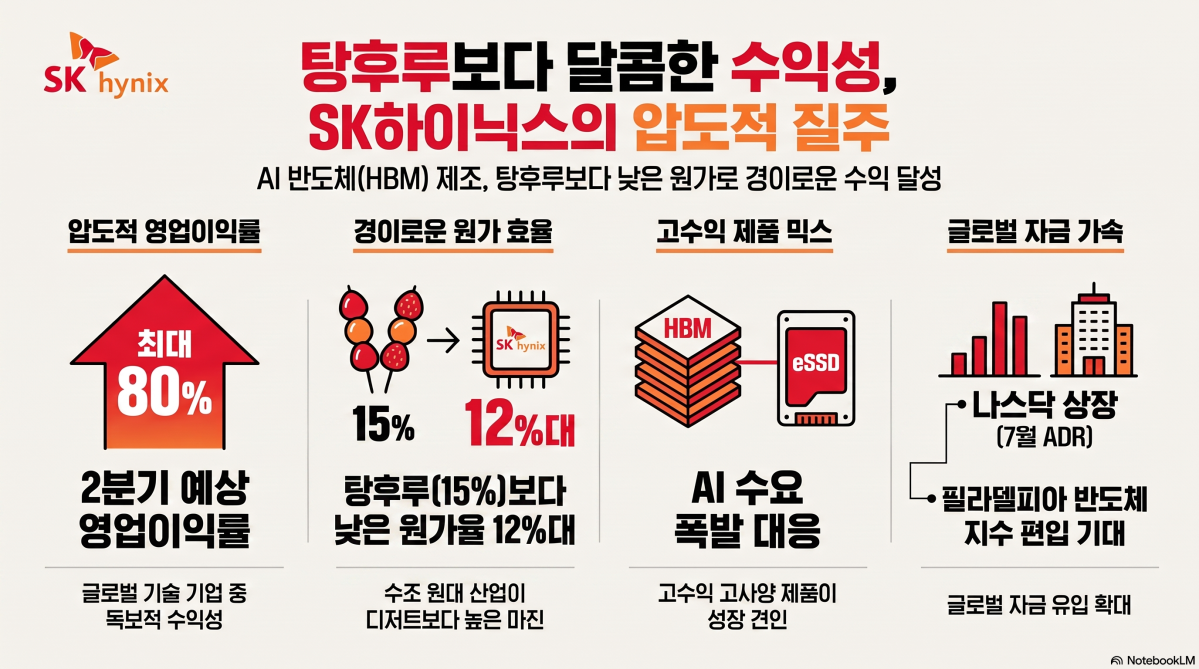

SK하이닉스의 올해 2분기 매출액은 87조1000억~88조6000억원, 영업이익은 67조6000억~70조7000억원에 달할 것으로 전망됐다. 분기 영업이익률만 무려 77~80% 수준에 육박하는 수치로, 이는 글로벌 기술 기업 중에서도 독보적인 수준이다. 고대역폭메모리(HBM)를 필두로 고사양 DRAM 및 기업용 솔리드스테이트드라이브(eSSD) 중심의 제품 믹스를 기반으로 높은 수익성을 시현한 결과다.

이 같은 SK하이닉스의 독주 체제는 압도적인 원가 관리 역량에서 비롯됐다. 매출에서 원가가 차지하는 비중인 원가율이 급격히 낮아지면서 전례 없는 마진을 남기고 있다. 올해 연간 기준으로 보면 SK하이닉스의 매출액은 약 374조5975억~375조8320억원에 이르는 반면 , 매출원가는 45조2900억~51조6323억원 수준에 불과해 연간 제조 원가율이 향후 12.0%~13.8%대까지 떨어질 것으로 추산된다.

경쟁사인 미국 마이크론의 실적 추이와 비교해도 SK하이닉스의 수익성은 압도적이다. 마이크론의 매출총이익률은 올해 1분기 56.8%에서 시작해 2분기 74.9%, 3분기 84.9%를 거쳐 4분기 86%까지 확대될 것으로 전망된다. 마이크론이 매출에서 원가를 제외한 총이익률을 이처럼 끌어올리는 사이, SK하이닉스는 원가뿐만 아니라 판관비와 연구개발비까지 모두 차감한 최종 영업이익률에서 이미 지난 1분기 71.5%~72.0%를 달성했고 이번 2분기에는 최대 80%를 내다보고 있어 한 차원 높은 수익 창출력을 증명했다.

재미있는 점은 SK하이닉스의 반도체 원가 구조가 한때 선풍적인 인기를 끌었던 간식인 '탕후루'의 원가율마저 뛰어넘는다는 사실이다. 흔히 자영업계에서 마진이 매우 높다고 알려진 딸기 탕후루의 경우 원가율은 일반적으로 30~35% 수준으로 알려져있다. 고도의 첨단 나노 공정이 집약된 반도체를 파는 SK하이닉스의 영업이익률과 비교하면 딸기 탕후루보다 10~15%포인트 가까이 낮은 셈이다.

과일 중에서도 마진율이 극대화된 샤인머스캣과 귤 탕후루의 원가율은 각각 약 15%, 10% 수준이다. 판매가의 85%가 수익으로 돌아오는 샤인머스캣 탕후루의 초저원가 구조는 SK하이닉스가 올해 달성할 것으로 예상되는 연간 원가율과 거의 유사하다. 수조원의 설비 투자와 첨단 기술력이 필요한 대규모 장치 산업이 설탕과 과일로 만드는 디저트 수준의 원가율 효율성을 확립했다는 점은 시장 관점에서 경이로운 대목이다.

증권업계는 SK하이닉스의 실적과 기업 가치가 하반기 이후에도 우상향 기조를 이어갈 것으로 내다봤다. 당장 오는 7월 10일 미국 주식예탁증서(ADR)의 나스닥 상장이 예정되어 있어 글로벌 자금 유입이 가속화될 전망이다. 특히 공모 기준가 기준 시가총액이 약 303억달러에 달해 필라델피아 반도체 지수(SOX) 편입 가능성까지 거론되며 벨류에이션 할증이 정당화되고 있다. 여기에 주력 제품으로 자리 잡을 HBM4 중심으로 새롭게 가격이 결정되면 2027년 실적 상향에 크게 기여할 것으로 판단된다.

김영건 미래에셋증권 연구원은 "SK하이닉스는 장기 공급 계약(LTA) 비중이 50%를 초과할 것으로 전망되어 고배수 멀티플 적용이 적정하다"며 "2027년 HBM 가격 상승 전망이 반영되고 나스닥 ADR 상장 이후 글로벌 지수 추종 수급의 유입을 기대할 수 있어 비중확대 전략이 지속 유효하다"고 분석했다.

![증권사 센터장 11인 “하반기는 분할 매수 타이밍⋯순환매 와야 코스피 1만 간다” [하반기 증시 전망]](https://img.etoday.co.kr/crop/140/88/2351777.jpg)

![[단독] K9·K2 수출 공식 바뀐다…드론戰 시대 활로 찾는 지상무기 [K-방산, 넥스트 칩]](https://img.etoday.co.kr/crop/140/88/2351933.jpg)

!["내릴 이유가 없다"⋯서울·수도권, 전세 상승 '만장일치' [하반기 부동산시장 전망②]](https://img.etoday.co.kr/crop/140/88/2351938.jpg)

![[단독] KT, 내부시스템 개편 프로젝트 ‘카이로스-X’ 전면 중단](https://img.etoday.co.kr/crop/140/88/2347791.jpg)

![PDRN 이을 다음 타자는 NAD·NMN⋯화장품 성분 경쟁 뜨겁다[K뷰티 기술 전쟁]](https://img.etoday.co.kr/crop/140/88/2351910.jpg)

![[오늘의 증시일정] 덕양에너젠ㆍ월덱스ㆍ시노펙스 등](https://img.etoday.co.kr/crop/85/60/2351994.jpg)

![[오늘의 투자전략] "코스피, 변동성 장세…이번주 8000~8800선 전망"](https://img.etoday.co.kr/crop/85/60/2348196.jpg)

![6월 넷째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/300/170/2278370.jpg)

!['더위 물렀거라' 여의도 한강공원 수영장 찾은 시민들 [포토]](https://img.etoday.co.kr/crop/300/190/2351895.jpg)