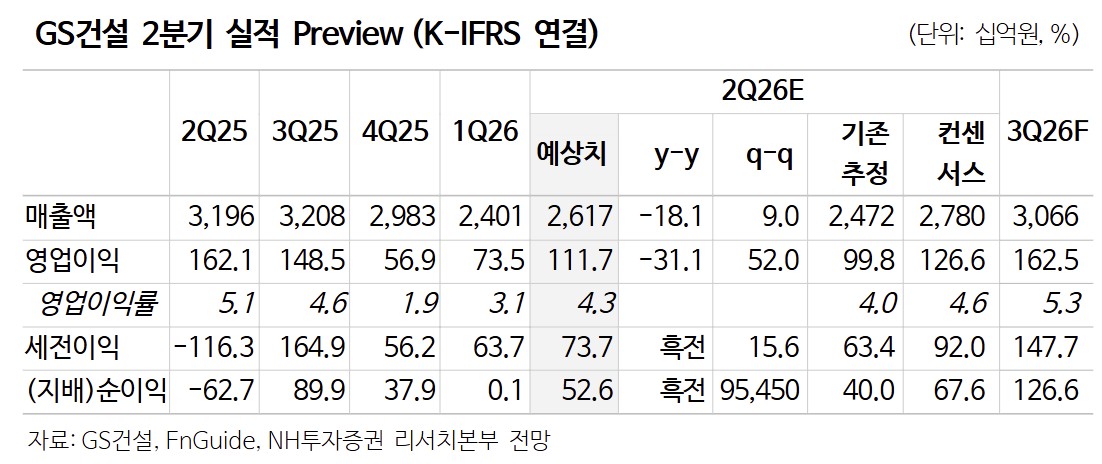

NH투자증권은 26일 GS건설에 대해 전 사업 부문의 실적 안정화와 원전·중동 수주 기대감은 유효하다면서도 목표주가를 4만3000원으로 기존 대비 23% 하향 조정하고 투자의견은 ‘매수(Buy)’를 유지했다.

이은상 NH투자증권 연구원은 “주택 분양 물량 증가와 주요 플랜트 현장 공정률 상승, 신사업 관련 불확실성 해소로 전 사업 부문의 실적 안정화가 가능하다”며 “팀코리아 원전 사업 참여와 중동향 플랜트 수주 기대감도 유효하다”고 밝혔다.

다만 이 연구원은 “올해 전 사업 부문의 실적 안정화가 가능하고 원전 및 중동 수주 기대감도 유효해 투자의견은 유지한다”면서도 “영업가치 산정 기준 시점을 내년으로 변경하고 예상보다 지연된 휴전 협상 등을 반영해 목표 멀티플을 낮췄다”고 설명했다.

올해 영업이익은 전년 대비 19% 증가한 5208억원으로 전망했다. 건축·주택 부문은 올해 분양 계획이 1만4000호로 전년 대비 62% 늘어나며 안정적인 흐름을 이어갈 것으로 봤다.

플랜트 부문은 동북아 액화천연가스(LNG), LG화학 오로라 등 주요 현장의 공정률 상승에 따라 원가 안정이 기대된다. 신사업 부문은 엘레먼츠 청산과 GS이니마 주식매매계약(SPA) 체결로 불확실성이 해소됐다는 평가다. GS이니마 매각은 연말 마무리돼 내년 연결 실적에서 제외될 예정이다.

원전과 중동 플랜트 수주 가능성도 리레이팅 요인으로 꼽혔다. 이 연구원은 “GS건설은 원전 시공사 입찰 참여 시 요구되는 최근 10년간 1건 이상의 상업용 원전 시공 경험을 충족한다”며 “베트남과 사우디 등 팀코리아 원전 사업 참여가 기대된다”고 말했다.

![갭투자 줄었지만 내 집 마련은 더 멀어졌다 [6·27 대책 1년②]](https://img.etoday.co.kr/crop/140/88/2351070.jpg)

![[단독] 똑같은 시술에 4천번 보험금 청구?…대법 "보험금 환수·계약 무효"](https://img.etoday.co.kr/crop/140/88/2351096.jpg)

![‘숏감마’ 논란…삼전·닉스 레버리지 ETF가 변동성 키웠다 [레버리지의 역습, 꼬리가 흔드는 몸통]](https://img.etoday.co.kr/crop/140/88/2351065.jpg)

![애플, 맥북ㆍ아이패드 가격 인상...메모리칩 대란 여파 [마켓핫]](https://img.etoday.co.kr/crop/140/88/2347393.jpg)

![[특징주] 한국콜마, 5%대 강세⋯선케어 호조ㆍ美 규제 완화 수혜 기대감↑](https://img.etoday.co.kr/crop/85/60/2351328.jpg)

![[특징주] 삼성SDS, AI 데이터센터 투자 관측에 장 초반 4%대 강세](https://img.etoday.co.kr/crop/85/60/2350831.jpg)

![10명 중 9명 "경제적 자유 달성해도 '일은 계속'" [데이터클립]](https://img.etoday.co.kr/crop/300/170/2351064.jpg)

![다시 마주선 최태원·노소영, 재산분할 파기환송심 2차 변론 출석 [포토]](https://img.etoday.co.kr/crop/300/190/2351378.jpg)