신규 신고자 유입·실질임금 상승이 세수 증가 주도

한국조세재정연구원 김문정 연구위원은 17일 발표한 '근로소득세 증가 요인 분석: 과표구간 상승효과의 기여도 평가' 보고서에서 2019~2022년 근로소득세 표본자료를 분석한 결과 이같이 나타났다고 밝혔다.

국세통계에 따르면 근로소득세는 2019년 41조9000억원에서 2024년 64조1000억원으로 약 54% 증가했다. 같은 기간 내국세 증가율이 약 20% 수준인 점을 고려하면 증가 속도가 크게 앞선다.

특히 법인세와 양도소득세가 감소한 2023~2024년 세수 부진 국면에서도 근로소득세는 증가세를 이어갔다. 이에 따라 일각에서는 물가 상승에 따른 과표구간 상승효과가 세수 증가를 주도했다는 지적이 제기돼 왔다.

그러나 보고서는 물가 상승만으로 최근의 근로소득세 증가를 설명하기 어렵다고 분석했다. 연구진이 2019년 소득분포에 2022년까지의 소비자물가 상승률(8.3%)만 반영해 분석한 결과 과표구간 상승효과의 기여도는 11~46% 수준으로 추정됐다.

반면 나머지 53~89%는 실질임금 상승, 신규 신고자 유입, 실효세율 변화 등 다른 요인에 의해 발생한 것으로 나타났다. 특히 노동시장 참여 확대에 따른 신고자 수 증가가 근로소득세 증가의 중요한 배경으로 분석됐다.

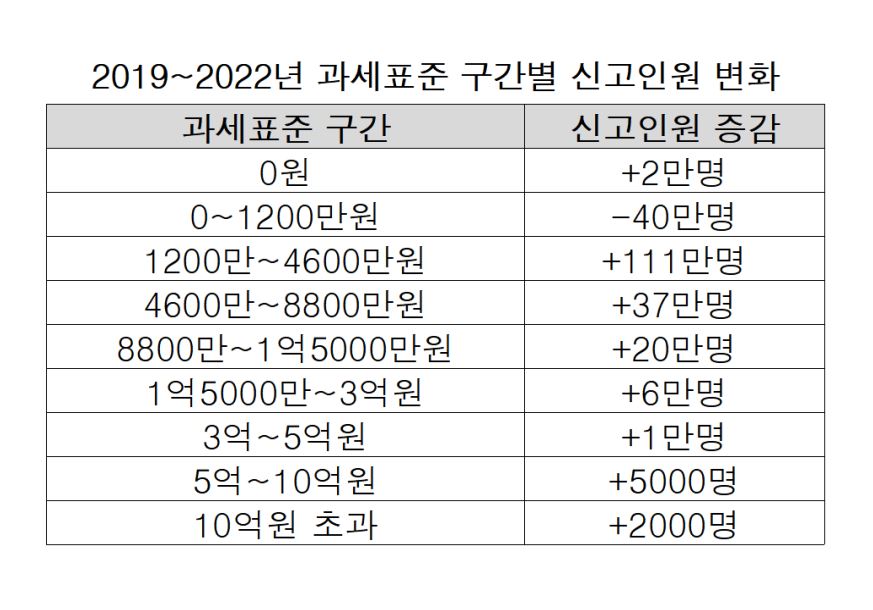

실제로 2019년부터 2022년까지 과세표준 1200만~4600만원 구간 신고자는 약 111만명 증가했다. 같은 기간 4600만~8800만원 구간은 37만명, 8800만원~1억5000만원 구간은 20만명 각각 늘어 전반적으로 중·고소득 구간 납세자가 증가한 것으로 나타났다.

보고서는 단순한 과표구간 이동뿐 아니라 소득분포 자체가 변화한 점에도 주목했다. 2019년 소득분포에 물가상승률만 적용한 가상 분포와 실제 2022년 분포를 비교한 결과 상당한 차이가 나타났으며, 이는 신규 취업자 유입과 임금 상승 등 물가 외 요인이 영향을 미쳤음을 보여준다고 설명했다.

김 연구위원은 "최근의 근로소득세 증가는 물가 상승 요인만으로 설명되지 않는다"며 "물가 상승에 따른 명목임금 상승효과만을 근거로 물가연동세제 도입을 주장하는 데에는 신중한 접근이 필요하다"고 밝혔다.

이어 "과표구간 조정뿐 아니라 면세자 비중이 높고 저소득 구간의 실효세율이 사실상 0에 가까운 현행 비과세·감면 공제 체계에 대한 종합적인 검토도 필요하다"고 덧붙였다.

![햄토리ㆍ밤으깡 난리더니⋯요즘 유행, '로블록스'에 다 있다 [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2367166.jpg)

![태풍 '돌핀' 경로 어디로…제주 향한 '이 태풍'과 닮았다? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2367198.jpg)

![강원, 여름 휴가철 교통사고 증가율 전국 1위 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2367189.jpg)

![한화오션, KDDX 본계약…전전기·스마트함정 기술 집약 [종합]](https://img.etoday.co.kr/crop/140/88/2366983.jpg)

![7월 수출 989억달러 '역대 2위'⋯반도체 두 달째 400억달러 돌파 [종합]](https://img.etoday.co.kr/crop/85/60/2363249.jpg)

![7월 수출 989억달러 '역대 2위'⋯반도체 두 달째 400억달러 돌파 [상보]](https://img.etoday.co.kr/crop/85/60/2363508.jpg)

![햄토리ㆍ밤으깡 난리더니⋯요즘 유행, '로블록스'에 다 있다 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2367166.jpg)

![본회의, 형소법 통과…패스트트랙 심사 단축법은 '필버' [포토]](https://img.etoday.co.kr/crop/300/190/2367244.jpg)