회계법인 교육 부담… 합격자는 '형식적

금융당국과 한국공인회계사회(한공회)가 미지정 공인회계사 문제를 해결하기 위해 회계법인에 수습 인력을 인위적으로 배정하는 방안을 마련했다. 단기적으로 장기 미수습자를 줄이는 효과를 기대할 수 있지만, 빅4(삼일·삼정·안진·한영) 선호와 채용 여력 감소라는 구조적 미스매치(불일치)를 풀지 못하면 회계법인의 교육 부담과 감사 품질 저하로 이어질 것이라는 우려가 나온다.

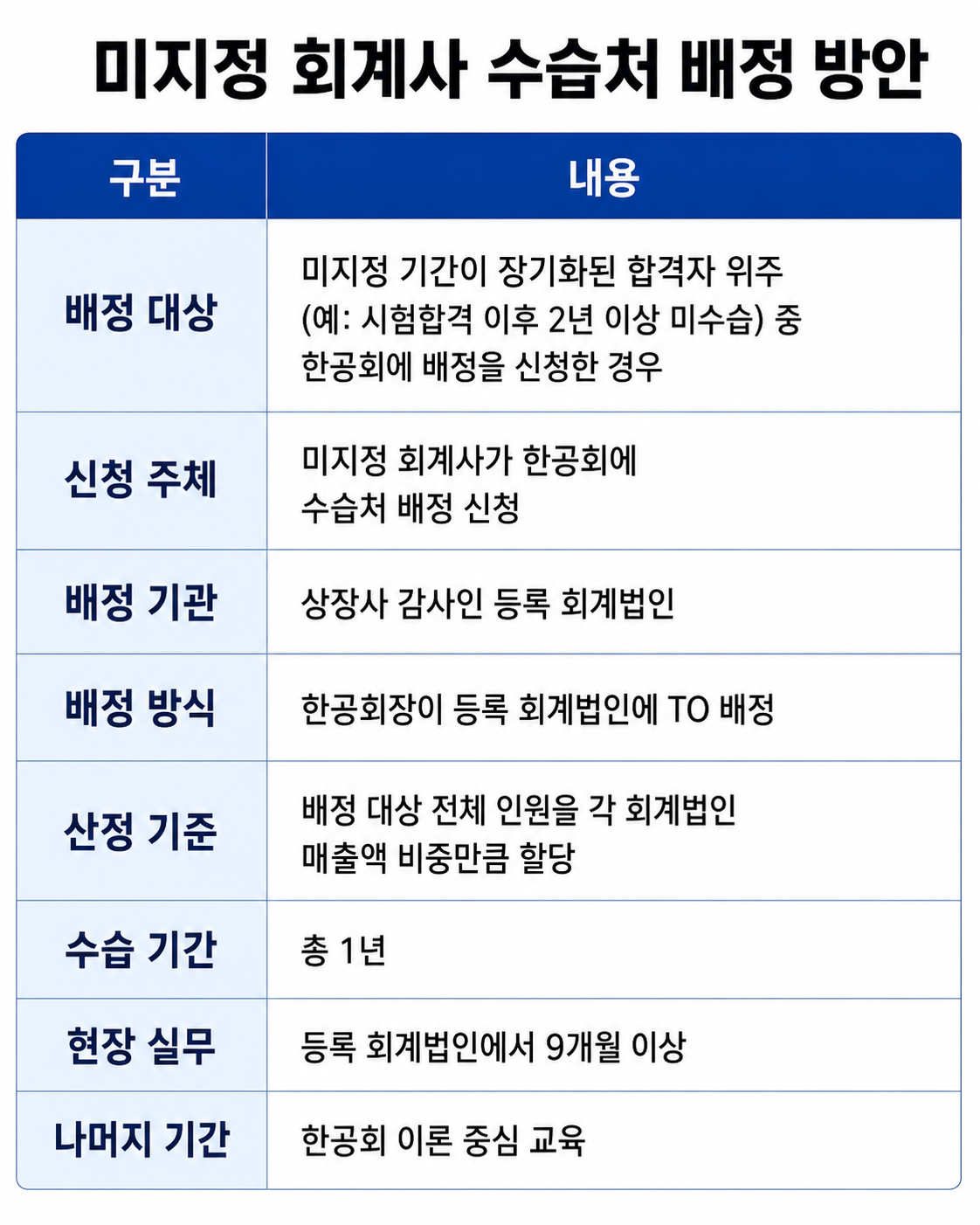

금융위원회는 지난달 공인회계사 자격·징계위원회를 거쳐 공인회계사 수습 안정화 방안’을 발표했다. 미지정 기간이 장기화된 합격자가 한공회에 수습처 배정을 신청하면 한공회장이 등록 회계법인에 수습 인원 규모를 배정하겠다는 내용이다. 금융위는 시험 합격 이후 2년 이상 실무수습을 받지 못한 경우를 예시로 들었다. 회계법인별 배정 규모는 각 법인의 매출액 비중을 반영하는 방식이 예시로 제시됐다. 배정된 수습 회계사는 1년 수습 기간 중 9개월 이상을 회계법인 현장 실무로 채우고, 나머지는 한공회 이론교육을 받는다.

논란의 초점은 배정 방식이다. 회계법인이 자율적으로 채용 여력을 판단하기보다 매출액 비중 등을 기준으로 수습 인원을 배정받는 구조에 가깝기 때문이다. 수습 회계사는 현장 투입 전 교육과 검토가 필요한 인력이어서 희망 수습처와 맞지 않는 인력이 배정될 경우 회계법인은 교육 비용을 부담하고도 실질적인 인력 확충 효과를 얻기 어렵다. 합격자 입장에서도 원치 않는 수습처에서 형식적으로 기간을 채우는 결과로 이어질 수 있다는 지적이다.

인센티브 구조도 도마에 올랐다. 금융위는 배정 규모만큼 실제 채용한 회계법인에 감사인 지정제외 점수(벌점)를 일부 감면할 계획이다. 한공회도 회계법인이 부담하는 수습 회계사 입회금 등 비용 완화를 검토하고 있다. 다만 지정제외 점수는 감사 품질 관리·제재 체계와 연결된 장치인 만큼, 이를 채용 유인책으로 활용하는 데에는 신중해야 한다는 지적도 나온다. 청년 회계사 수습난 해소라는 정책 목적에도 불구하고, 자본시장 감독 수단이 인력 배정 유인책처럼 비칠 수 있다는 이유에서다.

금융위는 관련 지정고시를, 한공회는 실무수습 규정을 각각 개정해 연내 시행할 계획이다. 단기적으로 미지정 회계사 수는 줄어들 수 있지만 회계법인의 교육 여력과 감사 품질 관리 체계를 함께 손보지 않으면 시장 내 부작용이 커질 수 있다는 우려는 여전하다. 회계업계 관계자는 "인위적인 수습 인력 배정으로 미지정 회계사의 숫자를 줄일 수 있어도 수습을 받는 법인이 가르칠 여력이 없으면 결국 감사 현장의 부담으로 이어지게 된다"면서 "회계법인이 실제로 인력을 키울 유인을 함께 설계해야 한다"고 말했다.

![삼성, 4:3 비율 폴더블 꺼냈다…‘갤럭시 Z’ 3종으로 라인업 확대 [언팩 2026]](https://img.etoday.co.kr/crop/140/88/2362264.jpg)

![뉴욕증시, 중동 리스크에 투자 심리 위축…나스닥 0.57%↓ [종합]](https://img.etoday.co.kr/crop/140/88/2360872.jpg)

![구글 알파벳, 2분기 실적 기대 상회⋯시간외서 주가 4%대 약세 [마켓핫]](https://img.etoday.co.kr/crop/140/88/2341165.jpg)

![[특징주] 노타, '이재명 대통령 방미 일정' AI 서밋 동행 소식에 11%대 강세](https://img.etoday.co.kr/crop/85/60/2362976.jpg)

![[특징주] 세아메카닉스, 구미 대표 부품 기업…삼성전자 19조 로봇 투자 수혜 기대감에 상승세](https://img.etoday.co.kr/crop/85/60/2292335.jpg)

![[특징주] 삼성전자·SK하이닉스, 알파벳 AI 투자 확대에 동반 강세](https://img.etoday.co.kr/crop/85/60/2362061.jpg)

![9월 늦캉스 여행지…가고 싶은 곳은 유럽, 실제 예약은 일본 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2362676.jpg)

![1심 당선무효형, 입장 밝히는 오세훈 서울 시장 [포토]](https://img.etoday.co.kr/crop/300/190/2362785.jpg)