하나증권은 5일 삼성E&A에 대해 약화천연가스(LNG)와 탄소중립 관련 수주 기회가 중장기적으로 확대될 것이라며 투자의견 ‘매수’와 목표주가 6만7000원을 유지했다. 최근 중동 분쟁 격화로 단기 주가 변동성이 커졌지만, 글로벌 에너지 공급망 재편과 중동 재건, 타 대륙의 개발 확대가 삼성E&A의 수주 기회를 넓힐 수 있다는 분석이다.

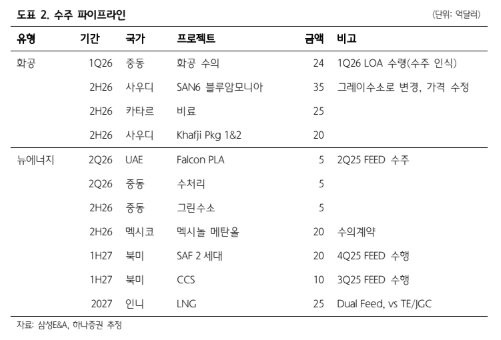

김승준 하나증권 연구원은 "삼성E&A가 LNG 액화 플랜트 시장에 진출할 여지가 충분하다"라며 "그동안 LNG 액화는 유럽과 일본 설계·조달·시공(EPC) 업체들의 독무대였지만, 북미와 카타르에 이어 중남미와 아프리카까지 투자 지역이 확대되면서 발주 수요가 늘고 있다"라고 밝혔다.

이어 "삼성E&A는 가스 전처리시설과 천연가스액(NGL), 저장탱크, 에틸렌 액화 공정 등 유사 프로젝트 수행 경험을 보유하고 있어 LNG 액화 수행 역량을 갖춘 것으로 판단한다"라며 "레퍼런스가 많지 않은 만큼 대형 LNG는 레거시 EPC와의 조인트벤처(JV), 중소형 LNG는 기술 기반 파트너와 함께 수주를 추진하는 전략을 택하고 있으며, 특히 허니웰UOP와의 협력이 핵심"이라고 설명했다.

탄소중립 부문에서는 미국 탄소 포집ㆍ저장(CCS) 사업이 성장축으로 꼽혔다. 크레센트 LC CCS 프로젝트는 994MW 규모 가스복합발전소에서 연간 350만톤의 탄소를 포집해 파이프라인망으로 이동·저장하는 사업으로, 현재 기본설계(FEED) 1단계를 수행 중이며 2029년 운영을 목표로 하고 있다.

김 연구원은 "내년 매출과 영업이익은 각각 11조2264억원, 9325억원으로 전망하고, 수주잔액은 올해 말 23조6659억원, 내년 말 28조1395억원으로 늘어날 것으로 추정한다"라며 "삼성E&A는 글로벌 EPC 평균 대비 프리미엄을 받을 수 있는 회사라고 평가하지만, 투자 시점은 이란과 미국 간 종전이 더욱 분명해진 시점에 접근하는 것이 바람직하다"라고 의견을 제시했다.

![전쟁 100일, 한국 기업들 '탈중동 공급망' 시작됐다 [중동전 100일, 그후]](https://img.etoday.co.kr/crop/140/88/2342004.jpg)

![113조 IPO가 돈 빨아들이면…삼전·SK하닉 수급 흔들리나 [스페이스X 상장, 축포냐 쇼크냐 下-①]](https://img.etoday.co.kr/crop/140/88/2342048.jpg)

![중부ㆍ전라 비 5㎜⋯최고 31도 초여름 더위 [날씨]](https://img.etoday.co.kr/crop/140/88/2342074.jpg)

![[속보] 경찰, 잠실7동 투표함 확보…봉쇄 사흘 만에 개표소로](https://img.etoday.co.kr/crop/140/88/2342212.jpg)

![뉴욕증시, 중동 정세 완화·반도체주 약세에 혼조…다우 사상 최고 [종합]](https://img.etoday.co.kr/crop/140/88/2341004.jpg)

![[특징주] 코스피 급락에 대피처로 쏠린 투심…은행株 강세](https://img.etoday.co.kr/crop/85/60/2341122.jpg)

![“삼성SDI는 부자회사”…AI 데이터센터가 주목한 전고체 배터리 [찐코노미]](https://img.etoday.co.kr/crop/300/170/2341990.jpg)

![치솟는 환율, 코스피 하락 마감 [포토로그]](https://img.etoday.co.kr/crop/300/190/2342010.jpg)