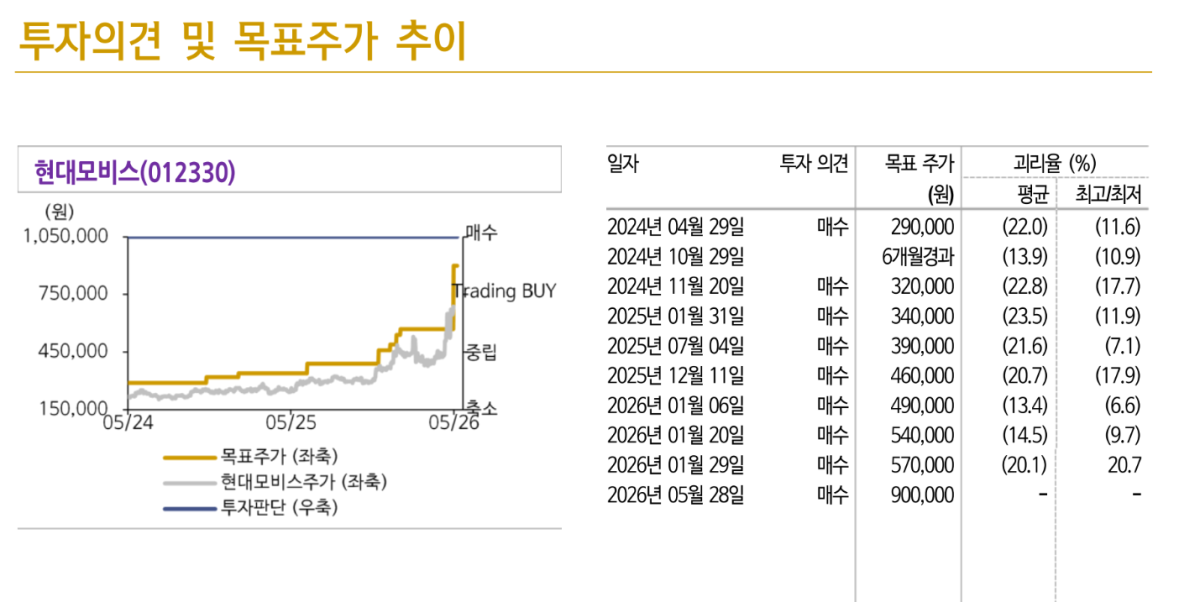

신한투자증권은 현대모비스에 대해 자동차 부품사를 넘어 로봇 액추에이터와 피지컬 AI 밸류체인으로 재평가될 수 있다며 목표주가를 90만원으로 57.9% 상향했다.

박광래 신한투자증권 연구원은 28 “현대모비스의 A/S 부품 사업이 밸류에이션 하단을 지지하는 핵심 현금창출원인 반면, 로봇 액추에이터가 상단을 여는 핵심 옵션”이라고 밝혔다. SDV 전환과 로봇 사업 확장이 주가 재평가의 핵심 동력이 될 것이라는 설명이다.

신한투자증권은 현대모비스의 연간 영업이익이 2026년 3조6500억원으로 전년 대비 8.6% 증가하고, 2027년에는 4조1000억원으로 12.2% 늘어날 것으로 전망했다. A/S 부품 부문은 2026년 매출액 29조4000억원, 영업이익 3조5700억원, 영업이익률 24.9%를 기록하며 안정적인 현금창출원 역할을 이어갈 것으로 봤다.

제조 부문은 낮은 수익성이 약점이었지만, 마진이 개선되면 이익 레버리지가 크게 나타날 것으로 평가했다. 신한투자증권은 모듈·핵심부품 매출을 50조원 수준으로 가정할 경우 영업이익률이 1%포인트만 개선돼도 연간 영업이익이 5000억원 증가할 수 있다고 추정했다.

SDV 전환도 실적 개선 요인으로 제시했다. 현대차·기아의 글로벌 판매를 700만~800만대로 가정할 경우 차량당 SDV 관련 매출이 10만원 늘어나면 연간 7000억~8000억원의 추가 매출이 가능하다는 분석이다.

로봇 액추에이터는 주가 재평가의 핵심 옵션으로 꼽았다. 보스턴다이내믹스의 아틀라스 판매량이 2030년 5만대 수준에 이를 것으로 가정하면, 현대모비스의 로봇 액추에이터 매출은 2030년 2조원을 웃돌 수 있다고 전망했다. 휴머노이드 관련 업체들이 높은 주가매출비율(PSR)을 받고 있는 점을 감안하면 이 정도 매출만으로도 주가가 크게 재평가될 여지가 있다는 설명이다.

박 연구원은 현대모비스가 “기존 자동차 부품사를 넘어 피지컬 AI 밸류체인의 핵심 기업으로 재평가될 수 있는 시점”이라고 진단했다.

![키움PE, 국민성장펀드 ‘게이트키퍼’로…프로젝트 펀드 ‘출자 심사’ 맡는다 [국민성장펀드 운용사 열전]⑥](https://img.etoday.co.kr/crop/85/60/2340020.jpg)

![2000억대 체급 깬 대신PE, AI·반도체 4000억 펀드 시동…역대 최대 블라인드 도전 [국민성장펀드 운용사 열전]⑤](https://img.etoday.co.kr/crop/85/60/2339971.jpg)

![8600억 메가펀드의 신화 에이티넘인베…글로벌 챔피언 키운다 [국민성장펀드 운용사 열전]④](https://img.etoday.co.kr/crop/85/60/2339969.jpg)

![스카이레이크, 대형 리그 '윈'…5000억 이상 메가펀드 결성 착수 [국민성장펀드 운용사 열전]③](https://img.etoday.co.kr/crop/85/60/2339728.jpg)

![웰투시, M&A 분야 선정…5000억 펀드레이징 돌입 [국민성장펀드 운용사 열전]②](https://img.etoday.co.kr/crop/85/60/2339727.jpg)

![[주간수급리포트] 외국인 4조 팔자에도 버틴 코스피…기관·개인, ‘삼전‧SK하닉’ 반도체 투톱 받아냈다](https://img.etoday.co.kr/crop/85/60/2339994.jpg)

![8.5대 1 경쟁률 뚫은 파라투스…2000억 블라인드펀드 결성 '탄력' [국민성장펀드 운용사 열전]①](https://img.etoday.co.kr/crop/85/60/2339725.jpg)

![좀비 기업의 종말, '소산다사'가 불러올 자본시장 재편 [동전주 탈출 러시]③](https://img.etoday.co.kr/crop/85/60/2326822.jpg)

![Vol. 7 초고가 펫 케어: 슈퍼리치들의 반려동물이 사는 세상 [THE RARE]](https://img.etoday.co.kr/crop/300/170/2339687.jpg)

![선관위, 6·3 지선 사전투표함 24시간 CCTV 공개 [포토]](https://img.etoday.co.kr/crop/300/190/2340336.jpg)