18일 메리츠증권은 에이치브이엠에 대해 올해 1분기 별도 실적이 시장 컨센서스를 웃돌았지만, 실적 개선 흐름 자체는 예견됐다고 평가했다. 목표주가와 투자의견은 별도로 제시하지 않았다. 전 거래일 종가는 9만7900원이다.

정지수 메리츠증권 연구원은 "글로벌 최대 민간 우주 기업향 매출은 전년 대비 +143.0% 증가한 149억원을 기록하며 실적 개선을 주도했다"며 "항공방위 및 반도체·전기전자 매출액이 각각 28억원, 47억원을 기록했으나 수익성이 낮은 기존 제품 매출액은 전년 대비 -54.7% 감소한 9억원을 기록했다"고 짚었다.

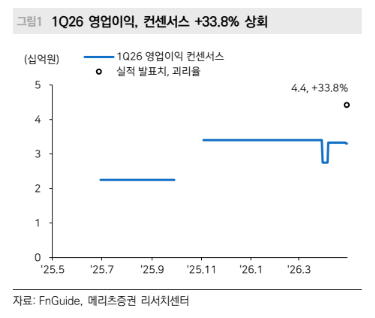

이어 "작년 하반기 완공한 제2공장의 운영 정상화로 매출원가율이 개선되면서 영업이익률은 19%를 기록했다"며 "우주 관련 Ni계 제품 공급 확대에도 올해 1분기 기준 우주 수주잔고는 360억원으로 전 분기(208억원) 대비 크게 증가했다"고 말했다.

이어 "2026년 별도 매출액과 영업이익은 각각 1130억원, 178억원을 전망한다"며 "2026년 사업부별 매출액은 기존제품 53억원, 우주 764억원, 항공방위 130억원, 반도체·전기전자 182억원으로 기존 제품을 제외한 전 사업부문이 크게 성장할 전망"이라고 내다봤다.

그러면서 "마진율이 높은 우주 매출 비중이 2025년 59.9%에서 2026년 67.6%로 증가하면서 영업이익률 역시 전년 대비 +6.9%포인트(p) 개선된 15.7%를 기록할 전망"이라고 덧붙였다.

아울러 "글로벌 최대 민간 우주 기업의 신형 발사체는 금주 올해 첫 발사를 시작으로 발사 빈도수가 빠르게 증가할 전망이며, 신형 발사체의 엔진 파트에 공급하는 동사의 Ni계 특수합금 물량이 하반기부터 크게 증가할 전망"이라며 "지난달 발행한 920억원 규모의 전환사채를 통해 추가적인 생산설비 확대를 계획 중이며, 제3공장 증설 완료 시 연간 5000억원 이상의 매출액 달성이 가능할 전망"이라고 평가했다.

![2026 프로야구 포스트시즌 진출팀은? 가을야구 확률 예측 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2356761.jpg)

!['20만달러' 아시아쿼터, 돈값 했나요? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2356676.jpg)

![[단독] 통합심의 넉 달 만에…광진 자양2동 모아타운 무산](https://img.etoday.co.kr/crop/140/88/2356562.jpg)

![13분 만에 3골⋯아르헨, 이집트에 0-2→3-2 역전승 ‘8강행’ [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2356529.jpg)

![나 빼고 다 돈 버는 장? 진짜 돈 번 사람들 얼마나 되는지 말씀드립니다 [T같은F]](https://i.ytimg.com/vi/NQnePTwrK4I/mqdefault.jpg)

![[채권마감] 30·50년물 금리 사상최고, 보험사 수요부진](https://img.etoday.co.kr/crop/85/60/2356776.jpg)

![[오늘의 주요공시] 삼성중공업·대우건설·기아 등](https://img.etoday.co.kr/crop/85/60/2353184.jpg)

![[급등락주 짚어보기] 태양광 수주에 다스코 '上'…호남 반도체 기대에 금호전기도 급등](https://img.etoday.co.kr/crop/85/60/2356778.jpg)

![[환율마감] 원·달러 급락 두달만 빅피겨(1500원) 하회, 외인·SK하이닉스·한일공조](https://img.etoday.co.kr/crop/85/60/2356733.jpg)

![에코프로비엠 유증 후폭풍⋯“2차전지, 바닥 지나도 박스권” [찐코노미]](https://img.etoday.co.kr/crop/300/170/2356847.jpg)

![반도체 수출 호조에, 5월 경상수지 386억 달러 흑자‥'사상최대' [포토로그]](https://img.etoday.co.kr/crop/300/190/2356808.jpg)