달러 강세 국면에서 수익 감소 불가피 지적

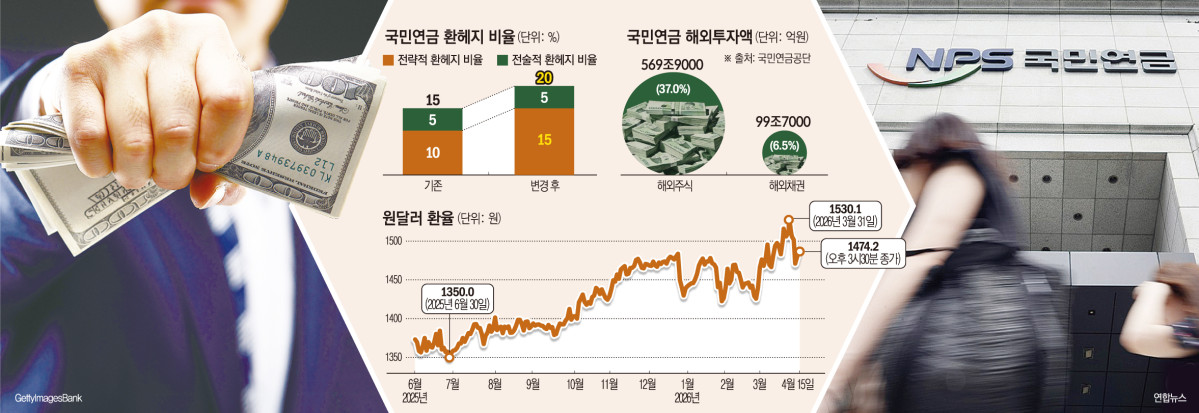

국민연금이 해외투자 환헤지 비율을 확대하면서 국민의 노후자산인 기금운용 수익률에 미치는 영향에 대한 관심도 크다. 환율 변동성이 확대된 상황에서 수익률을 안정화할 수 있다는 평가와, 달러 강세 국면에서 수익 기회를 일부 포기하는 것 아니냐는 비판이 동시에 제기된다.

환헤지는 해외 투자 시 환율 변동에 따른 손익을 줄이기 위한 전략이다. 선물환이나 통화스와프(CRS) 등을 활용해 미래 환율을 사실상 고정하는 방식으로, 원화 기준 수익률 변동성을 낮추는 게 핵심 목적이다.

국민연금은 해외자산 비중이 높은 만큼 환율 변화에 따라 수익률이 크게 흔들리는 구조다. 원·달러 환율이 상승하면 원화 기준 수익률이 높아지고, 반대로 환율이 하락하면 수익률이 빠르게 낮아진다. 환헤지 확대는 이러한 환율 변수 영향을 줄여 성과 변동성을 완화하려는 조치로 해석된다. 특히 1500원까지 올랐던 원·달러 환율이 앞으로 내려갈 것이라는 전망이 나오면서 환헤지 확대 필요성이 커졌다는 분석도 나온다.

이창용 한국은행 총재는 지난 10일 임기 마지막 금융통화위원회 직후 기자간담회에서 이 점을 짚었다. 그는 국민연금의 높은 수익률에 대해 “원화로 환산하는 과정에서 발생한 평가이익일 뿐, 달러 기준 수익률과 함께 비교해 판단해야 한다”고 말했다. 앞서 지난해 11월 금통위 기자간담회에서도 “원화 절하 국면에서 장부상 수익률이 높다고 해서 노후 자산이 실제로 증가한 것은 아니다”라며 환헤지를 통한 실질 수익 확보 필요성을 강조한 바 있다. 환율이 하락하면 현재의 평가이익이 사라질 수 있다는 의미다.

다만 현시점에서 환헤지 확대가 수익률 측면에서 항상 유리한 것은 아니라는 지적도 나온다. 달러 강세 국면에서는 환차익이 주요 수익원으로 작용하는데, 환헤지를 늘리면 이 같은 추가 수익을 일부 포기해야 하기 때문이다. 시장에서는 고환율 국면에서 수익을 스스로 제한하는 것 아니냐는 비판도 제기된다. 익명을 요구한 한 자산운용업계 관계자는 “최근 수년 간 국민연금 수익률이 높았던 배경에는 환율 상승 효과가 상당 부분 작용했다”며 “환헤지를 확대하면 이런 ‘환율 프리미엄’은 줄어들 수밖에 없다”고 지적했다.

글로벌 투자은행도 환헤지 확대가 점진적으로 이뤄질 것으로 보면서도 수익성에 대한 우려를 제기했다. 김진욱 씨티그룹 이코노미스트는 “국민연금과 한국은행 간 외환스와프를 과도하게 활용할 경우 외화보유액이 빠르게 줄어들고 선물환 포지션이 증가하게 된다”며 “환헤지 비율이 높아지면 글로벌 위험 회피 국면에서 달러 자산이 제공하는 분산 효과가 원화 자산 대비 약화할 수 있다”고 설명했다.

환헤지 비용도 수익률을 갉아먹을 수 있다. 환헤지는 본질적으로 금리 차이에 기반을 둔 거래로, 한미 금리 역전이 장기화된 상황에서는 달러 매도·원화 매수 포지션을 취할 때 금리 차이만큼 비용이 발생하기 때문이다.

![“8월이냐 10월이냐”…전문가들, 금통위 후 최대 쟁점은 추가 인상 시기 [7월 금통위]](https://img.etoday.co.kr/crop/85/60/2360450.jpg)

![입주청소 계약금 냈는데 '30만원' 추가 요구…소비자 피해 해마다 증가 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2360628.jpg)

![롯데리아, 두툼한 새우패티 ‘리아 두툼새우’ 2종 출시 [포토]](https://img.etoday.co.kr/crop/300/190/2360558.jpg)