한화투자증권은 10일 하이브에 대해 1분기 실적 기대감은 낮출 필요가 있지만, 2분기부터는 본격적인 실적 개선 구간에 진입할 것이라고 분석했다. 투자의견은 ‘매수’를 유지했고 목표주가는 기존 44만원에서 38만원으로 낮췄다.

박수영 한화투자증권 연구원은 "하이브의 1분기 매출액을 6988억원, 영업이익을 385억원으로 추정하며, 매출은 시장 기대치를 크게 웃돌 것으로 보이지만 영업이익은 컨센서스를 밑돌 가능성이 크다"라며 "넷플릭스향 BTS 다큐멘터리와 아미밤, BTS 컴백 굿즈 등 콘텐츠와 MD·라이선싱 매출이 강했지만 제작비와 아티스트 지급수수료 등 원가 부담이 수익성에 영향을 준 것으로 보인다"라고 전했다.

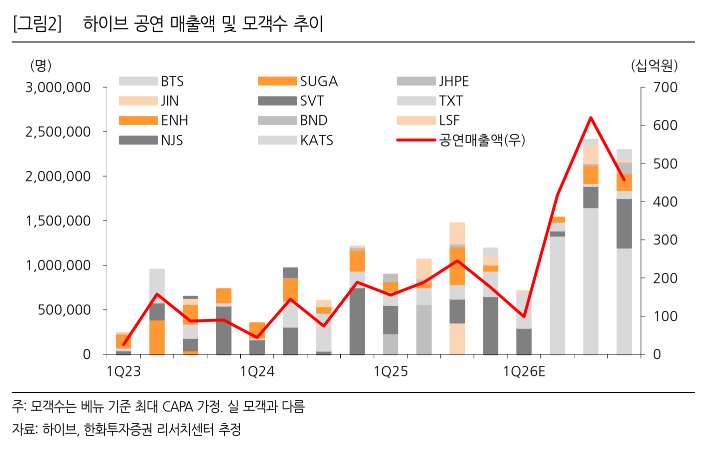

이어 "2분기부터는 실적 강세가 본격화될 것으로 전망한다"라며 "한화투자증권은 연말까지 BTS 투어 모객 수가 400만 명을 웃돌 것으로 예상했으며, 투어 확대에 따라 공연 매출과 MD 매출도 함께 증가할 것"이라고 전망했다.

1분기 실적이 사실상 BTS 중심이었다면 2분기부터는 보유 지식재산권(IP) 전반의 활동이 확대된다는 점도 긍정적으로 평가했다. 박 연구원은 "투모로우바이투게더, 보이넥스트도어, 투어스, 엔팀, 르세라핌 등의 컴백이 이어지고, 하반기에는 BTS 외 아티스트들의 콘서트 일정도 본격 반영될 전망이다"라며 "캣츠아이는 서구권 대중성과 MD 판매 호조를 바탕으로 연내 손익분기점 달성이 가능할 것으로 예상한다"라고 밝혔다.

이어 "실적 추정치와 목표 밸류에이션을 낮추면서도 현재 주가가 이미 밴드 하단까지 내려온 점에 주목한다"라며 "2분기 이후 호실적 가시성이 높아진 만큼, 다시 사볼 만 한 구간에 와있다는 판단으로 톱픽(Top Pick) 의견을 유지한다"라고 진단했다.

![SK하이닉스, 나스닥 데뷔 흥행…공모가보다 13%↑ 마감 [마켓핫]](https://img.etoday.co.kr/crop/140/88/2358063.jpg)

!['폭염 특보 확대' 전국 36도 찜통더위⋯제주는 비 시작 [날씨]](https://img.etoday.co.kr/crop/140/88/2358007.jpg)

![뉴욕증시, SK하이닉스 데뷔 첫날 상승 마감…나스닥 0.29%↑ [종합]](https://img.etoday.co.kr/crop/140/88/2356349.jpg)

![[김남현의 채권썰] 하반기 경전·미 CPI·금통위…‘빅위크’ 관망](https://img.etoday.co.kr/crop/85/60/2357232.jpg)

![AI 시대 기술적 분석, '차트'는 과연 쓸모가 있을까 [e가상자산]](https://img.etoday.co.kr/crop/85/60/2354617.jpg)

![[베스트&워스트] '애국 테마' 한성기업, 100% 폭등…이월드, 동전주 상폐 위협에 폭락](https://img.etoday.co.kr/crop/85/60/2357998.jpg)

![[주간증시전망] 다음주 코스피 6900~7900 전망⋯‘고점론’ 속 美 반도체 실적 시험대](https://img.etoday.co.kr/crop/85/60/2358006.jpg)

![[베스트&워스트] 반도체·AI 소부장 관련株 순환매 속 바이오주는 급락](https://img.etoday.co.kr/crop/85/60/2358001.jpg)

![[채권마감] 초장기물 중심 강세, 일본 금리 급락+외인 10선 매수](https://img.etoday.co.kr/crop/85/60/2329177.jpg)

![Vol. 10 대치동에 없는 것: 슈퍼리치들의 자녀 교육법 [THE RARE]](https://img.etoday.co.kr/crop/300/170/2357805.jpg)

![최저임금 690원차, 소상공인 깊어지는 고민 [포토]](https://img.etoday.co.kr/crop/300/190/2357976.jpg)