NH투자증권은 10일 아크릴에 대해 국내 유일의 그래픽처리장치(GPU) 인프라 최적화 솔루션 기업으로, 정부 주도의 인공지능(AI) 인프라 확대 정책에 따른 직접적인 수혜가 기대된다고 평가했다. 투자의견과 목표주가는 제시하지 않았다.

보고서에 따르면 아크릴은 인공지능전환(AX) 인프라 전문 기업으로, 하드웨어 최적화부터 지능형 에이전트, 산업별 특화 솔루션까지 AI 도입 전 과정을 지원하는 풀스택 사업 구조를 갖추고 있다. 글로벌 7개국에서 170건 이상의 프로젝트를 수행하며 헬스케어, 공공, 제조 등 다양한 산업 레퍼런스를 확보했다.

핵심 경쟁력은 GPU 인프라 최적화 기술이다. 주요 제품인 GPUBASE는 GPU 자원 활용률을 기존 50~70% 수준에서 85% 이상으로 끌어올리고, 모델 학습 시간도 엔비디아 통신 라이브러리(NCCL) 대비 최대 45% 단축하는 성능을 구현했다. 추가적인 하드웨어 투자 없이도 연산 효율을 극대화할 수 있다는 점에서 비용 절감 효과가 크다는 평가다.

특히 네트워크 기술 측면에서도 차별화된 경쟁력을 확보하고 있다. 기존 고성능 네트워크인 인피니밴드(InfiniBand) 대비 비용 효율적인 이더넷 기반 RoCEv2(RDMA over Converged Ethernet) 환경에서도 인피니밴드 수준의 성능을 구현할 수 있는 최적화 기술을 보유하고 있다. 이를 통해 GPU 클러스터 환경에서의 병목 문제를 해결하며 안정적인 AI 연산 환경을 제공한다.

성장 동력은 국내 GPU 인프라 확대에 따른 구조적 수요 증가다. 정부는 2026년까지 약 5만장의 고성능 GPU 확보를 목표로 약 2조1000억원을 투입할 계획이며, 민관 협력을 통해 2030년까지 총 26만장의 GPU 확보 프로젝트도 추진 중이다. 이에 따라 GPU 인프라 시장 규모는 약 13조원에 달할 것으로 추정되며, 이 중 최적화 솔루션 시장만 약 1조3000억원 규모로 성장할 전망이다.

아크릴은 이러한 시장에서 독보적인 포지셔닝을 확보하고 있다. 국내에서 유일하게 GPU 인프라 최적화 솔루션을 보유하고 있어 GPU 도입 확대에 따른 효율화 수요를 직접적으로 흡수할 수 있는 구조다. 글로벌 클라우드 서비스 기업(CSP)과의 협력을 통해 대규모 GPU 클러스터 환경에서 성능 검증도 진행 중으로, 상반기 중 1000장 규모, 연내 3000장 이상으로 검증 범위를 확대할 계획이다.

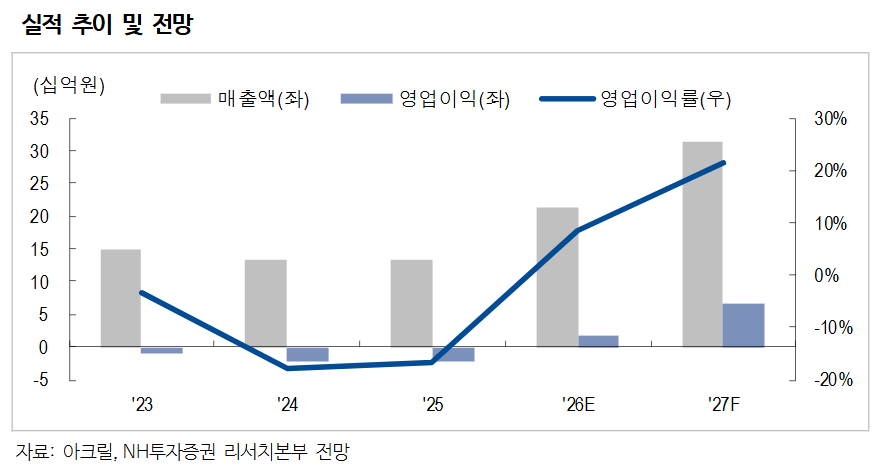

실적 측면에서도 턴어라운드가 예상된다. 용역 중심 사업 구조에서 벗어나 플랫폼 라이선스 기반 매출이 확대되며 2026년 매출 214억원, 영업이익 18억원으로 흑자전환이 전망된다. 이후 글로벌 CSP향 수주 확대가 본격화될 경우 성장 기울기는 더욱 가팔라질 것으로 기대된다.

강경근 NH투자증권 연구원은 “아크릴은 GPU 인프라 효율화라는 명확한 차별화 포인트를 보유한 기업”이라며 “국내외 AI 인프라 투자 확대 흐름 속에서 구조적 수혜가 이어질 것”이라고 내다봤다.

![글로벌 메가 투자자 된 '반도체 빅2'…M&A·PF 판 키운다 [자본시장 '큰 손' 떠오른 삼전닉스]②](https://img.etoday.co.kr/crop/140/88/2332598.jpg)

![[환율마감] 원·달러 1490원대 안착 ‘2개월 최저’..중공업+SK하이닉스](https://img.etoday.co.kr/crop/85/60/2359049.jpg)

![[장외시황] 브릴스, 증권신고서 제출](https://img.etoday.co.kr/crop/85/60/2359355.jpg)

![[특징주] 엘앤에프, 장중 10%대 급락⋯“2분기 실적 우려ㆍ리튬 가격 하락에 목표가↓”](https://img.etoday.co.kr/crop/85/60/2359305.jpg)

![북중미 월드컵, 마지막 '관전 포인트' 총정리 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2358829.jpg)

!['내년도 최저임금, 운명의 날' [포토로그]](https://img.etoday.co.kr/crop/300/190/2359292.jpg)