한국투자증권은 삼성전자에 대해 투자의견 ‘매수’를 유지하고 목표주가를 33만원으로 상향한다고 6일 밝혔다.

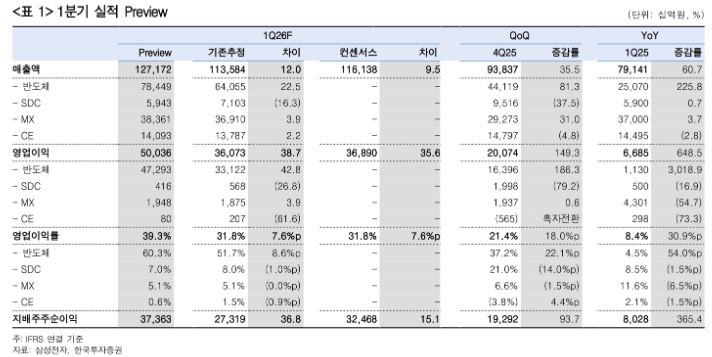

채민숙 한국투자증권 연구원은 “1분기 매출액은 127조원, 영업이익은 50조원으로 영업이익 컨센서스 37조원을 35% 상회할 것”이라고 전망했다.

그는 “디램(DRAM)과 낸드(NAND) 모두 전분기 대비 약 90%씩 가격이 상승한 것으로 추정한다”며 “메모리 매출총이익률은 79%, 디램과 낸드 영업이익률은 각각 72.4%와 53.3%로 추정했다”고 설명했다.

1분기와 2분기 가격 상승률 상향을 반영해 2026년 ASP 상승률 전망을 컨벤셔널 디램은 기존 186%에서 221%로, 낸드는 기존 92%에서 248%로 변경했다. 채 연구원은 “이를 반영해 2026년과 2027년 영업이익 추정치를 302조원, 392조원으로 각각 50%, 42% 상향 조정한다”고 밝혔다.

채 연구원은 “주요 하이퍼스케일러 고객사와의 장기공급 계약을 앞두고 있어 이러한 강력한 실적이 중장기로 지속할 수 있을 것”이라며 “또한 디램과 낸드 모두 응용복합제품으로 변모함에 따라 동사 파운드리와의 시너지가 실적과 멀티플에 긍정적으로 작용할 전망”이라고 분석했다.

목표PBR은 2026년~2029년 평균 ROE를 감안해 3배로 상향했다. 채 연구원은 “HBM4는 디램 3사 중 가장 먼저 양산 공급을 시작할 것으로 추정되며 파운드리는 가동률 상승으로 적자 폭을 축소할 전망”이라고 내다봤다.

아울러 “견조한 현금흐름을 기반으로 주주환원을 확대하고 있는 점 또한 긍정적”이라며 “HBM 기술 리더십 회복 및 파운드리 업황 개선으로 실적이 가파르게 성장하는 동시에 주주환원 강화로 멀티플 리레이팅이 동반될 것”이라고 전망했다.

![탈모 1000만명 시대 해법 논의…이투데이, ‘K-제약바이오포럼 2026’ 개최[자라나라 머리머리]](https://img.etoday.co.kr/crop/140/88/2334070.jpg)

![월급의 시대는 끝났나…삼성전자·SK하이닉스가 갈라놓은 자산격차 [돈의 질서가 바뀐다 下-①]](https://img.etoday.co.kr/crop/140/88/2335625.jpg)

![“급해서 탄 게 아니니까요”…한강버스 탑승한 서울 시민들, ‘여유’ 택했다[가보니]](https://img.etoday.co.kr/crop/140/88/2335532.jpg)

![오전부터 전국 비…수도권 최대 80㎜ [날씨]](https://img.etoday.co.kr/crop/140/88/2335690.jpg)

![마트 치킨은 왜 유독 쌀까? 밖에서 사 먹는 음식이 계속 비싸지는 소름 돋는 이유 [T같은F]](https://i.ytimg.com/vi/hSzVuMJApiM/mqdefault.jpg)

![[특징주] 한성크린텍, 삼전·SK하닉 수주 확대에 상한가 직행](https://img.etoday.co.kr/crop/85/60/2333911.jpg)

![애는 엄마가 집에서 봐야 한다고요?…18년 만에 바뀐 인식 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2335576.jpg)

![삼성전자 1분기 직원 평균 월급 1200만 원 [포토]](https://img.etoday.co.kr/crop/300/190/2335643.jpg)