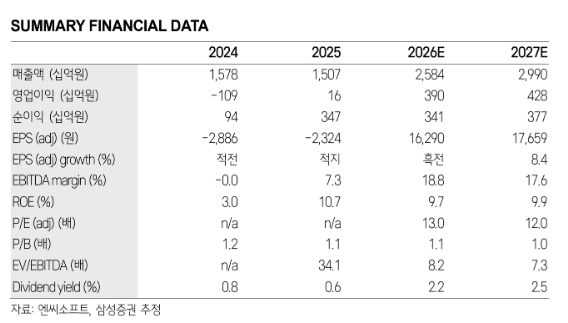

삼성증권은 엔씨소프트에 대해 '매수' 의견을 유지하고 목표주가를 28만원으로 상향한다고 13일 밝혔다.

오동환 삼성증권 수석연구원은 엔씨소프트가 “글로벌 캐주얼게임 플랫폼 인수로 비유기적 외형 성장과 캐주얼 장르 경쟁력을 확보했다”고 평가했다. 오 연구원은 “엔씨소프트는 11일 독일 저스트플레이 지분 70%를 3016억원에 인수하기로 결정했다”며 “지난해 인수한 리후후, 스프링컴즈의 게임들을 저스트플레이를 통해 유통해 캐주얼게임 시장에서 시너지를 창출할 계획”이라고 설명했다.

그는 “3사의 지난해 합산 매출만 약 4000억원 수준인 만큼 2026년 엔씨소프트의 비유기적 성장을 이끌 예정”이라며 “기존 지식재산권(IP) 확장과 캐주얼 게임 시장 진출로 2030년까지 매출 5조원, 자기자본이익률(ROE) 15% 달성 목표 제시는 달성 불가능한 목표가 아니라고 판단된다”고 덧붙였다.

오 연구원은 최근 출시된 신작의 성과에도 주목했다. 그는 “지난달 11일 출시된 리니지 클래식은 출시 2주 만에 매출 400억원을 달성하며 리니지 IP의 저력을 증명했다”며 “PC방 트래픽 점유율도 2위로 올라섰다”고 짚었다. 이어 “매출 하향 안정화를 감안하더라도 2026년 매출은 2000억원을 상회할 전망”이라고 전망했다.

엔씨소프트의 수익성 개선 전망에 따라 목표주가도 상향했다. 오 연구원은 “리니지 클래식 흥행과 저스트플레이 인수 효과를 반영해 2026년 영업이익 추정치를 16.5% 상향했다”고 밝혔다.

그러면서 “MMORPG 경쟁력을 유지한 가운데 인수합병(M&A)을 통한 장르 확장 전략으로 신규 성장 동력을 확보한 만큼, 13배 주가수익비율(PER) 수준인 현재 밸류에이션의 반등이 기대된다”며 “신성장 동력 확보와 이익 성장으로 점진적인 밸류에이션 할인이 해소될 것”이라고 전망했다.

![SK하이닉스, 나스닥 데뷔 흥행…공모가보다 13%↑ 마감 [마켓핫]](https://img.etoday.co.kr/crop/140/88/2358063.jpg)

!['폭염 특보 확대' 전국 36도 찜통더위⋯제주는 비 시작 [날씨]](https://img.etoday.co.kr/crop/140/88/2358007.jpg)

![뉴욕증시, SK하이닉스 데뷔 첫날 상승 마감…나스닥 0.29%↑ [종합]](https://img.etoday.co.kr/crop/140/88/2356349.jpg)

![[김남현의 채권썰] 하반기 경전·미 CPI·금통위…‘빅위크’ 관망](https://img.etoday.co.kr/crop/85/60/2357232.jpg)

![AI 시대 기술적 분석, '차트'는 과연 쓸모가 있을까 [e가상자산]](https://img.etoday.co.kr/crop/85/60/2354617.jpg)

![[베스트&워스트] '애국 테마' 한성기업, 100% 폭등…이월드, 동전주 상폐 위협에 폭락](https://img.etoday.co.kr/crop/85/60/2357998.jpg)

![[주간증시전망] 다음주 코스피 6900~7900 전망⋯‘고점론’ 속 美 반도체 실적 시험대](https://img.etoday.co.kr/crop/85/60/2358006.jpg)

![[베스트&워스트] 반도체·AI 소부장 관련株 순환매 속 바이오주는 급락](https://img.etoday.co.kr/crop/85/60/2358001.jpg)

![[채권마감] 초장기물 중심 강세, 일본 금리 급락+외인 10선 매수](https://img.etoday.co.kr/crop/85/60/2329177.jpg)

![Vol. 10 대치동에 없는 것: 슈퍼리치들의 자녀 교육법 [THE RARE]](https://img.etoday.co.kr/crop/300/170/2357805.jpg)

![최저임금 690원차, 소상공인 깊어지는 고민 [포토]](https://img.etoday.co.kr/crop/300/190/2357976.jpg)