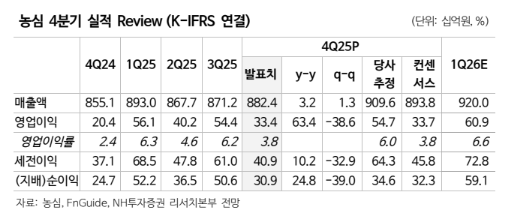

12일 NH투자증권은 농심에 대해 마케팅 비용 증가 등에 따라 수익성이 아쉬운 모습을 보였지만, 해외 법인 매출 성장률이 확대되고 있는 점이 긍정적이라고 평가했다. 목표주가는 54만원으로 낮춰잡고, 투자의견 '매수'를 유지했다. 전 거래일 종가는 39만4000원이다.

주영훈 NH투자증권 연구원은 "2026년 실적 추정치 조정이 목표주가 하향의 근거"라면서도 "다만, 현재 주가는 주가수익비율(PER) 13.1배 수준에 불과해 과거 3개년도 평균(14.8배) 대비 낮은 만큼 밸류에이션 관점에서의 투자매력은 여전히 높다고 판단한다"고 설명했다.

이어 "지난해 하반기부터 해외 법인 매출 성장률 회복이 확인되고 있는 만큼 이를 반영한 점진적인 기업가치 상승이 가능할 것으로 기대한다"고 덧붙였다.

주 연구원은 "지난해 4분기 실적은 해외 법인 매출 성장률이 확대된 점은 긍정적이나 복리후생비 및 글로벌 마케팅 비용 증가 등에 따라 영업이익은 당사 추정치를 하회했다"며 "국내 법인 매출액은 5941억원으로 전년 대비 2.8% 감소했다. 영업일수 감소에도 불구하고 신제품 효과로 면 매출이 양호했으며 수출 또한 유럽 중심의 회복 흐름이 나타났다"고 짚었다.

그러면서 그는 "다만, 음료와 생수 부문 매출이 크게 감소한 점이 아쉽다"며 "1분기 수출 성장률이 두 자릿수로 확대되며 전체 매출 감소 폭을 완화시킬 것으로 기대한다. 해외 법인 매출액은 2883억원으로 전년 대비 18.3% 증가했다"고 분석했다.

그는 또 "캐나다를 제외한 주요 국가에서 일제히 판매량이 증가하며 매출 성장률이 확대됐다"며 "핵심 국가인 미국 성장률이 다소 아쉽지만 글로벌 경쟁사 대비로는 양호한 성과를 거두며 시장 점유율은 확대된 것으로 추정한다. 글로벌 마케팅 확대를 통해 매출 고성장을 지속할 것"이라고 전망했다.

!["SK하이닉스 투자로 90억 벌었다" 마냥 부러우신가요? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2333068.jpg)

![승객 절반이 '노인 무임승차'하는 지하철역 어디? [데이터클립]](https://img.etoday.co.kr/crop/140/88/2333113.jpg)

![벤처·VC업계 “알테오젠 이전상장 우려”…코스닥 잔류 호소[종합]](https://img.etoday.co.kr/crop/140/88/2332527.jpg)

![[종합] 삼성전자 노조, 사후조정 결렬 선언…21일 총파업 초읽기](https://img.etoday.co.kr/crop/140/88/2332658.jpg)

![이수지 풍자 유튜브보다 더 한 현실..숨넘어가는 학부모 민원 권리인가 폭력인가 [T같은F]](https://i.ytimg.com/vi/CG_M1whBOFo/mqdefault.jpg)

![[채권마감] 패닉장 진정 불스팁..장단기금리차 40bp대 확대 ‘2개월만 최대’](https://img.etoday.co.kr/crop/85/60/2333055.jpg)

![[급등락주 짚어보기] 한화갤러리아, 명품관 재건축 본궤도 기대에 ‘上’…코스피 11개·코스닥 17개 상한가](https://img.etoday.co.kr/crop/85/60/2333077.jpg)

![승객 절반이 '노인 무임승차'하는 지하철역 어디? [데이터클립]](https://img.etoday.co.kr/crop/300/170/2333113.jpg)

![사후조정 결렬, 삼성전자 총파업 가시화 [포토로그]](https://img.etoday.co.kr/crop/300/190/2333150.jpg)