대신증권이 한국전력에 대해 해외원전 EPC 사업에 대한 가치 재평가가 이어질 것 이라며 투자의견은 '매수'로 유지하고 목표주가는 8만원으로 상향한다고 25일 밝혔다.

허민호 대신증권 연구원은 "한국전력은 미국과 원전 협력을 통해 미국 대형 원전 및 SMR 건설뿐만 아니라 해외 시장 공동 진출 예상한다"며 "이에 따른 해외 원전 EPC 사업가치 재평가 기대된다"고 말했다.

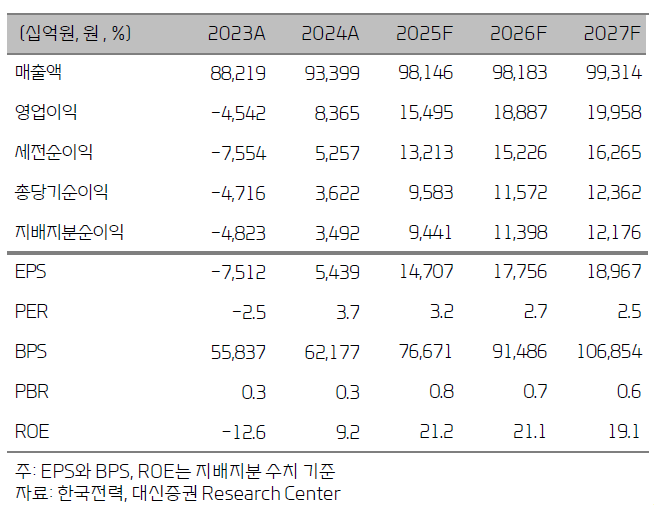

허민호 연구원은 "2026년 전기요금 인상 효과(가정·상업용 인상, 산업용 인하)를 기대하기 쉽지 않지만, 중장기 우호적인 요금 정책 지속, 동해안 송전망 준공, 발전 믹스 개선 등 에 따른 실적 개선 및 자본 증대 지속 예상된다"며 "2026년 별도 기준 순이익은 7.7조 원, 배당성향 30% 가정 시, DPS는 3600원, 현재 주가 기준 배당수익률은 5.7%예상한다"고 설명했다.

그는 "한국전력(한수원)이 AP1000 원전의 ‘원자로 및 터빈 빌딩 시공+보조기기 EPC’를 담당할 경우, 2기당 수주금액은 18.8조원(65%, 이하 예상 순공사비 29조 원 대비)"이라며 "‘원자로 빌딩시공 + 터빈 빌딩 및 보조기기 EPC’를 담당할 경우, 23.1조 원(80%)으로 추정되며, 한국형 원전의 수주금액은 26조원으로 예상한다"고 평가했다.

이어 "2026년 매출액 98.18조원, 영업이익 18.89조원 전망한다"며 "연평균 환율 상승 등에도 불구하고, 2H25 유가 하락에 따른 2026년 LNG수입 가격 하락 원전 가동률 88.6%로 회복 등에 힘입어 연료비 및 전력구입비 감소 예상한다"고 덧붙였다.

![벌써 품절…국립중앙박물관 2026 신상 뮷즈 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2368087.jpg)

![[단독] 청년미래적금 우대형 믿고 갈아탔는데 ‘혜택 반토막’…심사 오류에 가입자 혼선](https://img.etoday.co.kr/crop/140/88/2367984.jpg)

!['풍향중' 시작부터 터졌다⋯2시간 수다도 보게 한 '뜬뜬'의 힘 [엔터로그]](https://img.etoday.co.kr/crop/140/88/2368116.jpg)

![日 엔화 살리고, 美는 국채 지키고⋯‘환율 공동개입’ 이유 있었네 [종합]](https://img.etoday.co.kr/crop/140/88/2368063.jpg)

![[오늘의 주요공시] S-OilㆍLX인터내셔널ㆍ현대제철 등](https://img.etoday.co.kr/crop/85/60/2368134.jpg)

![[장외시황] 딜리셔스, 공모주 청약시작](https://img.etoday.co.kr/crop/85/60/2368114.jpg)

!['풍향중' 시작부터 터졌다⋯2시간 수다도 보게 한 '뜬뜬'의 힘 [엔터로그]](https://img.etoday.co.kr/crop/300/170/2368116.jpg)

![코스피, 5.12% 하락 마감...코스닥은 장중 매수 사이드카 발동 [포토]](https://img.etoday.co.kr/crop/300/190/2368076.jpg)