근로·금융·부동산 과세 기준 불균형 논란

7일 나라살림연구소에 따르면 2024년 기준 지방소득세의 수도권 비중은 65.4%로 전체 지방세 가운데 편중이 가장 심각한 수준으로 나타났다. 소득세분 지방소득세는 68.4%, 법인세분은 62.0%, 특별징수분은 66.3%가 수도권에 집중돼 지역 간 격차가 구조적으로 고착되고 있는 것으로 분석됐다.

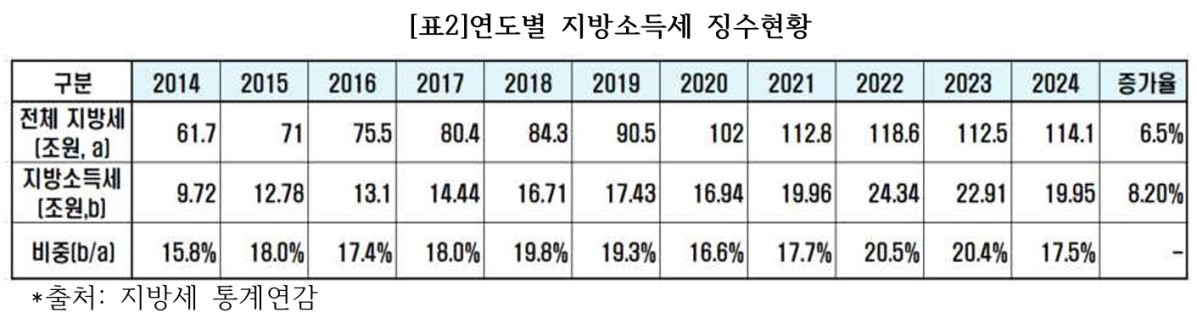

지방소득세는 소득세와 법인세의 약 10%를 기반으로 부과되는 구조이기 때문에 세원의 수도권 집중이 곧 지방세 편중으로 이어진다. 실제로 2024년 기준 종합소득세의 68.5%, 양도소득세 72.6%, 법인세 76.7%가 수도권에서 발생해 지방소득세 역시 같은 흐름을 보였다.

보고서는 특히 납세지 규정이 불균형을 확대하는 요인이라고 지적했다. 현재 근로소득 지방소득세는 근로자의 주소지가 아닌 회사 소재지 기준으로 납부되는 경우가 많아 대기업 본사가 몰린 서울이 추가 세수를 확보하는 구조다. 분석 결과 이 규정으로 서울은 약 5000억원 규모의 지방소득세 이득을 얻는 것으로 나타났다.

이종석 나라살림연구소 자문위원(회계사)은 "지방소득세는 소득세와 법인세에 연동되는 구조라 세원 집중이 곧 지역 재정 격차로 이어진다"며 "지방소득세를 지방소비세처럼 공동세 방식으로 전환하고 납세지 기준을 주소지 중심으로 재정비해야 수도권과 비수도권 간 불균형을 완화할 수 있다"고 말했다.

또한, 금융소득과 부동산 양도소득 역시 과세 기준의 불일치가 문제로 지적됐다. 금융기관 지급지 기준 과세는 수도권에 유리하며 부동산의 경우 취득세는 소재지 기준인데 양도소득 지방소득세는 소유자 주소지 기준으로 부과돼 과세체계의 일관성이 부족하다는 평가다.

보고서는 지방재정 격차 완화를 위해 지방소득세 공동세화와 납세지 규정 개편을 핵심 대안으로 제시했다. 근로·이자·배당소득은 주소지 기준으로 정산하고 양도소득은 부동산 소재지 기준으로 전환하는 방안이 필요하다는 것이다.

이종석 자문위원은 "경기 회복으로 기업 실적과 소득이 늘어날수록 지방소득세 수도권 집중은 더 강화될 가능성이 있다"며 "국세와 지방세 구조 전반을 함께 논의하는 제도 개편이 필요하다"고 강조했다.

![Vol. 7 초고가 펫 케어: 슈퍼리치들의 반려동물이 사는 세상 [THE RARE]](https://img.etoday.co.kr/crop/300/170/2339687.jpg)

![선관위, 6·3 지선 사전투표함 24시간 CCTV 공개 [포토]](https://img.etoday.co.kr/crop/300/190/2340336.jpg)