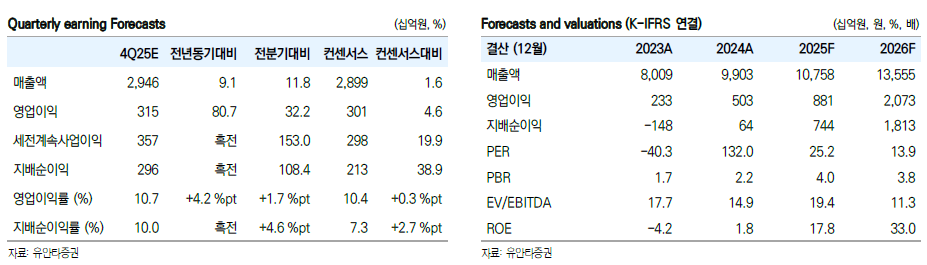

유안타증권은 삼성중공업에 대해 투자의견을 '매수'로 유지하고 목표주가를 3만4000원으로 상향했다고 12일 밝혔다.

김용민 유안타증권 연구원은 "삼성중공업의 매출 추정치는 컨센서스 (2.9조) 부합, 영업이익 또한 컨센서스 (3,000억)을 5%가량 소폭 상회하는 수준"이라며 "실적에서 환차익을 기대할 수 없는 만큼, 매출과 영업이익에 대한 이견도 가장 적은 조선업체"라고 평가했다.

김용민 연구원은 "Clarksons에 기반한 동사의 분기별 선종 믹스에 대한 추정치는 2H25에 LNGC 매출 비중 70%를 기록, 이후 FY26F에 60%대 초반으로 하락한다"면서도 "이런 매출 비중 하락의 대부분은 22년 수주한 카타르발 상대적 저수익성 LNGC (연간 36척중 18척 물량)의 매출 인식이 종료되는 것이며 이를 대체하는 것은 2023년 이후에 수주한 고수익성 컨테이너선"이라고 분석했다.

김 연구원은 "현재 특수선 사업 경험이 없는 동사에 미 해군 방산 협력 관련 적정가치를 더할 수는 없지만, 기존의 조선해양 부문에서 입지를 넓혀가는 점에는 중장기적 기대감을 가져도 되는 상황"이라며 "자사 도크는 FLNG 건조에 집중하며 상대적으로 수익성이 낮은 탱커는 인근 중소 조선소 및 중국 야드에서 건조하므로, 도크 확장 없이도 실질적 외형성장의 기회를 마련하고 있다는 점에서 중장기적 이익폭의 확대가 가능할 것"이라 예상했다.

또한 "목표주가 상향 근거는 FY26F 수주잔고 예상치 상향 (기존 29조, 현재 32조)"이라며 "FY26F 미국 LNG 수출 프로젝트발 LNGC 발주 모멘텀은 업종내 상선부문 피크아웃에 대한 불안감을 불식함과 동시에 연말 수주잔고를 증가시켜 줄 것이라 예상"한다고 전망했다.

![다시 아이바오의 시간…푸루후 동생 향한 마음들 [해시태그]](https://img.etoday.co.kr/crop/140/88/2337223.jpg)

![‘뛰지 마’만 남은 학교…피해는 결국 학생들 [사라지는 교실 밖 교실 下-①]](https://img.etoday.co.kr/crop/140/88/2336652.jpg)

![스페이스X 800억달러 IPO, 한국 공모 시장과 비교하면? [인포그래픽]](https://img.etoday.co.kr/crop/140/88/2337128.jpg)

![주문 늘어날수록 적자? 벼랑 끝에 내몰린 100만 자영업자의 눈물 [T같은F]](https://i.ytimg.com/vi/SS61xAnb_n4/mqdefault.jpg)

![에이엔에이치스트럭쳐 IPO…'양산 체력'이 공모 평가 가른다 [IPO 엑스레이]](https://img.etoday.co.kr/crop/85/60/2337227.jpg)

![5월 셋째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/300/170/2278370.jpg)

!['우리동네 일꾼은 누구' [포토로그]](https://img.etoday.co.kr/crop/300/190/2337608.jpg)