한화투자증권은 7일 삼성E&A에 대해 화공 부문 성장과 비화공 매출 회복으로 4분기 실적 안정성이 확인되는 가운데, 저유가로 단기 수주 공백은 아쉽지만 풍부한 파이프라인을 바탕으로 주가 반등 여력이 있다며 투자 의견을 '매수', 목표 주가를 3만2000원으로 유지했다.

송유림 한화투자증권 연구원은 "삼성E&A의 지난해 4분기 연결기준 매출액은 2조7000억 원, 영업이익은 2238억 원으로 전년 동기 대비 각각 5.4%, 4.3%의 증감률을 기록한 것으로 추정한다"라며 "화공 부문의 두 자릿수 매출 증가가 지속하는 가운데 비화공 매출의 유의미한 전 분기 대비 매출 회복도 기대한다"라고 전했다.

이어 "영업이익은 화공 부문의 대규모 정산이익 반영으로 감소가 불가피하나, 분기 기준 최근 2년 중 가장 낮은 매출총이익률(GPM)"이라며 "가장 많은 판관비를 가정하고도 시장 컨센서스를 상회하는 만큼 특별한 일회성 요인이 아니라면 실적 안정성이 상대적으로 높아 보인다"라고 덧붙였다.

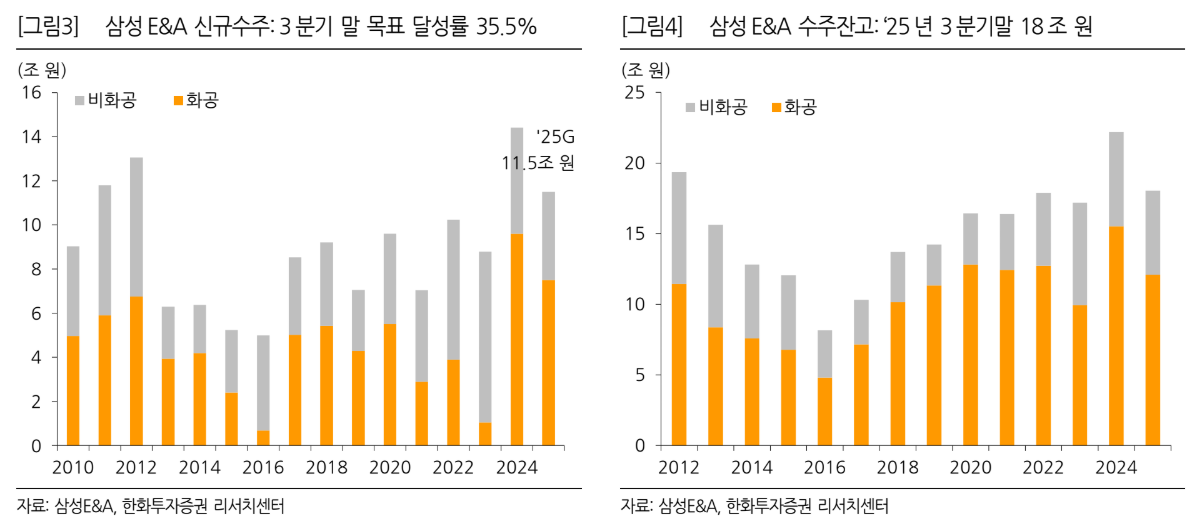

송 연구원은 "지난해 신규수주는 5조 원 중반 수준으로 추정되는데 이는 가이던스 11조5000억 원을 크게 밑도는 수치로, 1분기 2조4000억 원 규모 아랍에미리트(UAE) Taziz 계약 이후 화공 수주가 부재했던 영향이 크다"라며 "저유가 지속에 따른 단기 화공 발주시장 위축은 동사 밸류에이션 측면에서 아쉬운 요인이지만, 탄탄한 수주 파이프라인을 보유하고 있는 만큼 개별 수주 성과를 통해 극복해낸다면 실적 추정치 상향에 따른 주가 상승이 동반될 수 있다"라고 의견을 제시했다.

더불어 "3분기 말 기준 총 18건(262억 달러)의 파이프라인을 보유 중이며, 순연된 프로젝트를 포함해 올해 1분기부터 파이프라인이 다시 촘촘히 채워진 모습"이라며 "최근 저유가 환경은 밸류에이션의 탄력도를 떨어트릴 수 있는 요인이나 최근 몇 달간 지속한 주가 하락으로 충분한 상승 여력이 다시금 확보된 상태로 판단해 투자 의견과 목표 주가를 유지한다"라고 밝혔다.

![갤럭시 언팩 D-1…런던 '올드 빌링스게이트' 막바지 준비 분주 [언팩 2026]](https://img.etoday.co.kr/crop/140/88/2362238.jpg)

![美 빅테크 종속 vs 中 가성비 유혹…넛크래커에 갇힌 K-AI [샌드위치 韓 AI 생존방식]](https://img.etoday.co.kr/crop/140/88/2362186.jpg)

![뉴욕증시, 반도체 강세 속 유가 상승 경계…나스닥 1.29%↑ [종합]](https://img.etoday.co.kr/crop/140/88/2356349.jpg)

![자산 2배 수도권에 ‘교통비 프리미엄’ [무임승차의 역설 上]](https://img.etoday.co.kr/crop/140/88/2362073.jpg)

![정부는 ‘공급’, 민심은 ‘대출’…부동산 정책·체감 엇박자 [수요는 지금, 공급은 안갯속 ①]](https://img.etoday.co.kr/crop/140/88/2362184.jpg)

![낙인이 된 '쉬었음' 그 뒤에 숨겨진, 말하지 못한 이야기들 [T같은F]](https://i.ytimg.com/vi/XGoGd4TGWFc/mqdefault.jpg)

![돈 부담에 친구 안 만난다…가장 부담되는 친구는 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2362159.jpg)

![민주당, 형사소송법 개정안 정책의총 [포토]](https://img.etoday.co.kr/crop/300/190/2362217.jpg)