(출처=한국투자증권)

한국투자증권은 4일 삼성중공업에 대해 부유식 액화천연가스 설비(FNLG) 단일 제품으로 연간 해양 매출 3조 원대에 진입할 것으로 전망했다. 기존 목표주가 3만2000원과 투자의견 ‘매수’는 유지했다.

강경태 한국투자증권 여구원은 “2026년 삼성중공업 연결 매출과 영업이익은 각각 전년 대비 16.6%, 89.0% 증가한 12조2789억 원과 1조7006억 원으로 추정된다”며 “컨센서스와 비교해 매출은 부합, 영업이익은 17.2% 웃돌 것으로 보인다”고 밝혔다.

이어 “비슷한 외형에도 영업이익 추정치를 컨센서스보다 높게 추정하는 것은 상선 영업이익률 차이 때문”이라며 “내년 연간 상선 영업이익률은 14.9%, 내년 4분기는 15.6%로 각각 추정한다”고 설명했다.

강 연구원은 “이는 올해 연간치와 비교해 7.6%포인트(p) 상승한 수치”라며 “올해와 달리 적자 호선이 없고 2023년 빈티지 고선가 액화천연가스(LNG) 운반선 매출화를 고려하면 무난한 수준”이라고 분석했다.

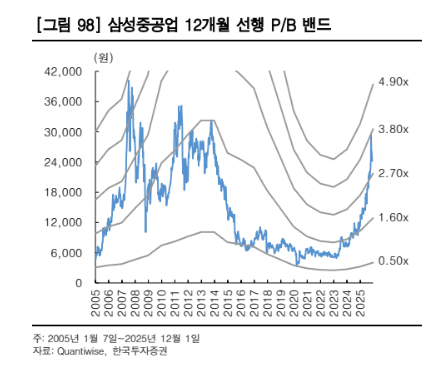

그러면서 “해양 영업이익률(연간 13.0%)도 위로 열려 있으며 이는 공정 후반기에 접어드는 피에프엘에지 티가(PFLNG TIGA)에서 체인지오더(change order)가 발생할 수 있기 때문”이라며 “적정 기업가치 27조4000억 원 기준 내재 주가순자산비율(P/B)은 2.5배로 시클리컬 관점에서 보면 슈퍼사이클 고점 대비 20.5% 상승 여력이 남아 있다”고 설명했다.

!['동궁' 꺼먹살이 인기 분석 [해시태그]](https://img.etoday.co.kr/crop/140/88/2362134.jpg)

![돈 부담에 친구 안 만난다…가장 부담되는 친구는 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2362159.jpg)

![[단독] 콜라값 또 오른다…코카콜라 51종 최대 9% 인상](https://img.etoday.co.kr/crop/140/88/2362122.jpg)

![[단독] 현대위아, 특수사업부 매각 노조에 첫 통보…그룹 ‘피지컬 AI’ 본격화 [현대차 사업구조 재편]](https://img.etoday.co.kr/crop/140/88/2361622.jpg)

![낙인이 된 '쉬었음' 그 뒤에 숨겨진, 말하지 못한 이야기들 [T같은F]](https://i.ytimg.com/vi/XGoGd4TGWFc/mqdefault.jpg)

![[오늘의 주요공시] 화인베스틸·티웨이홀딩스·신풍 등](https://img.etoday.co.kr/crop/85/60/2360694.jpg)

![[급등락주 짚어보기] 퓨트로닉 호재에 로봇주 급등…코오롱그룹주 3상 악재에 폭락](https://img.etoday.co.kr/crop/85/60/2362179.jpg)

![[채권마감] 외인 수급+환율 하락에 커브스팁…초장기금리 이틀째 역대최고](https://img.etoday.co.kr/crop/85/60/2361571.jpg)

![[환율마감] 원·달러 6거래일째 하락 ‘5년9개월만 최장’…글로벌 무풍지대](https://img.etoday.co.kr/crop/85/60/2362102.jpg)

![[장외시황] 덕산넵코어스·디티에스·글로벌테크놀로지 상장 예비심사 승인](https://img.etoday.co.kr/crop/85/60/2362107.jpg)

![돈 부담에 친구 안 만난다…가장 부담되는 친구는 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2362159.jpg)

![민주당, 형사소송법 개정안 정책의총 [포토]](https://img.etoday.co.kr/crop/300/190/2362217.jpg)