(출처=DB증권)

DB증권은 7일 에이피알에 대해 수익성 개선 여력이 충분하다며 투자의견 '매수'와 목표주가 30만 원을 유지했다. 에이피알의 전 거래일 종가는 23만4000원이다.

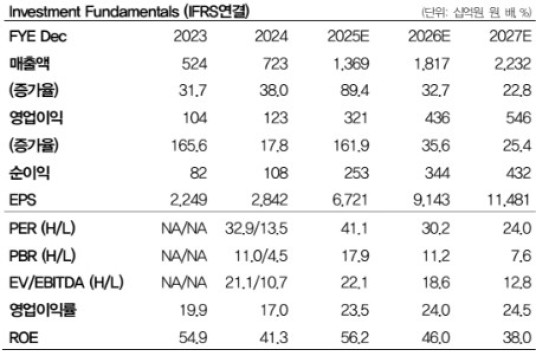

에이피알은 올 3분기 매출액 3859억 원, 영업이익 961억 원을 기록했다. 전년 동기 대비 각각 122%, 253% 증가한 수준이다. 영업이익은 시장 기대치인 850억 원을 웃돌았다. 허제나 DB증권 연구원은 "해외 매출이 역대 최대치를 재경신했다"며 "미국 매출은 전년 동기 대비 280% 증가했고, 같은 기간 기타지역 매출은 260% 늘었다"고 설명했다. 그는 "프로모션을 확대하며 광고선전비 비중은 직전 분기 대비 상승했음에도 매출 고신장에 따른 고정비 레버리지 효과가 나타나며 영업이익률은 기대치를 상회하는 24.9%를 시현했다"고 덧붙였다.

허 연구원은 "4분기 성수기에 진입하며 미국 매출 1800억 원 이상은 무난하게 달성할 것"이라며 "일본, 한국 등 연례 가장 큰 소비행사가 집중되는 분기로 역대 최대 실적을 재경신할 것"이라고 말했다.

하지만 실적 발표 당일인 전날 에이피알의 주가는 10% 하락했다. 허 연구원은 "단기 밸류에이션 부담이 컸던 것에 기인한다"며 "여전히 미국에서 독보적인 성장률을 시현하고 있고, 유럽 성장 여력이 높다는 점에 집중할 필요가 있으며 기업간거래(B2B) 비중이 확대되며 수익성 개선 여력도 충분하다"고 설명했다. 허 연구원은 이번 주가 조정을 매수 기회로 활용할 것을 권고했다.

![하반기 코스피 상단 1만2000까지 열려…변수는 금리·반도체 업황ㆍ원화 안정 [하반기 증시 전망]](https://img.etoday.co.kr/crop/85/60/2351891.jpg)

![증권사 센터장 11인 “하반기는 분할 매수 타이밍⋯순환매 와야 코스피 1만 간다” [하반기 증시 전망]](https://img.etoday.co.kr/crop/85/60/2351777.jpg)

![[주간수급리포트] 외인ㆍ기관의 20조 ‘팔자’ 개미가 다 받았다⋯‘삼전닉스’ 두고 격돌](https://img.etoday.co.kr/crop/85/60/2351779.jpg)

![김광옥 한국투자證 부사장 "1조 넘는 빅딜 주도하는 리드 플레이어 될 것" [커버리지, 기업을 잡는 손]①](https://img.etoday.co.kr/crop/85/60/2351257.jpg)

![제이앤티지, 수소테마 냉기류 속 공모가 산정 기준 어디로[IPO 엑스레이]](https://img.etoday.co.kr/crop/85/60/2351739.jpg)

![아이돌 챌린지 유행인데⋯알고 보니 'AI' 노래였다?! [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2351582.jpg)

!['더위 물렀거라' 여의도 한강공원 수영장 찾은 시민들 [포토]](https://img.etoday.co.kr/crop/300/190/2351895.jpg)