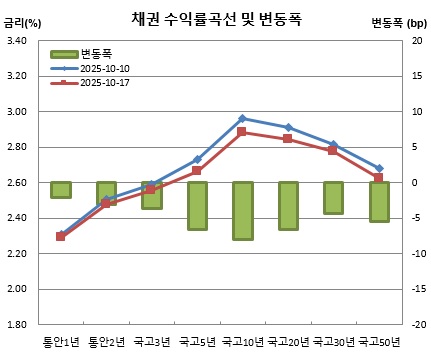

실제, 한주동안 국고채 3년물 금리는 3.6bp, 10년물 금리는 7.9bp 하락하는데 그쳤다. 3년물은 2.555%에, 10년물은 2.885%에 주간 거래를 마쳤다. 결과적으로 금리 박스권만 한단계 올린 흐름으로 안착한 셈이다. 즉, 3년물 기준 2.4~2.50%에서 2.50~2.60%가 뉴노멀이 됐다.

다가오는 한주는 한은 주간이 되겠다. 당장 월요일인 20일 한은 국정감사가 예정돼 있는데다, 목요일인 23일 10월 금통위가 개최되기 때문이다.

기준금리 동결 가능성이 높다는 점에서 관심은 역시 이달 금리결정보다는 향후 전망이겠다. 금리인하 기조가 연기된 것뿐인지, 아니면 아예 종료된 것인지 여부에 따라 향후 채권시장 흐름이 달라질 수밖에 없어서다.

국감 일정은 금통위를 목전에 둔 묵언기간이라는 점에서 이창용 한은 총재 언급은 조심스러울 수밖에 없겠다. 하지만 그의 말 중에 힌트가 숨어있을 가능성까지 배제할 수 없다. 국감당일은 온종일 관망세를 보일 가능성이 있어 보인다.

결과를 예단키 어렵지만, 인하 가능성을 아예 접지는 않을 것으로 본다. 한미 관세협상, 미중 무역분쟁, 부동산발 금융안정 상황, 1400원을 넘은 원·달러 환율 등 대내외 변수에 불확실성이 큰 만큼 인하 가능성을 닫아버리기에는 리스크가 클 것이기 때문이다.

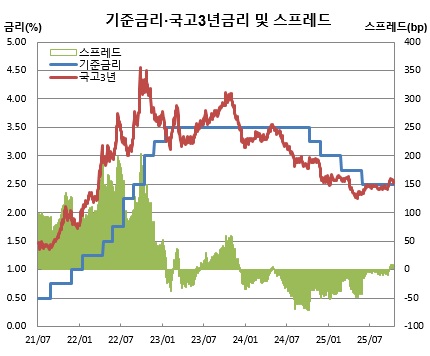

다만, 지난주 17일 장 마감후 공개된 지난달 25일 개최 금통위 의사록에서 금통위원들이 금융불균형 우려와 주택시장 모니터링 강화를 주문했다는 점을 보면 이번 금통위가 마냥 비둘기(통화완화)적이진 않을 것으로 보인다.

앞서 언급한 한미 관세협상과 미중 무역분쟁 소식도 장을 움직일만한 재료다. 도널드 트럼프 미 대통령 행보를 종잡기 어렵다는 점에서 전망이 무색하다. 다만, 이달말 경주 아시아태평양 경제협력체(APEC) 정상회의에서 한미, 미중 정상간 회담 가능성이 있는 만큼 확전 보다는 타결 내지 수습 수순에 무게를 둔다.

이번주 기획재정부 국고채 입찰은 채권시장에 우호적으로 작용할 전망이다. 우선 20일 1조6000억원 규모의 국고채 10년물 입찰이 진행된다. 이는 지난달 경쟁입찰물량 2조원 대비 감소한 규모다. 그만큼 수급 부담은 줄어들 수밖에 없겠다. 21일에는 3000억원 규모의 국고채 30년물 교환이 진행된다. 전달 물량(2000억원) 보단 늘었지만 올 하반기들어 10년물 교환이 있을땐 2000억원, 없을땐 3000억원으로 실시돼 왔다는 점에서 부담요인은 아니다.

이밖에도 20일 중국이 3분기 국내총생산(GDP)과 중국대출우대금리(LPR) 금리결정이 예정돼 있다.

![햄토리ㆍ밤으깡 난리더니⋯요즘 유행, '로블록스'에 다 있다 [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2367166.jpg)

![태풍 '돌핀' 경로 어디로…제주 향한 '이 태풍'과 닮았다? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2367198.jpg)

![강원, 여름 휴가철 교통사고 증가율 전국 1위 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2367189.jpg)

![한화오션, KDDX 본계약…전전기·스마트함정 기술 집약 [종합]](https://img.etoday.co.kr/crop/140/88/2366983.jpg)

![[김남현의 채권썰] 빨랐던 금리 하락, 다시 박스권](https://img.etoday.co.kr/crop/85/60/2367373.jpg)

![[베스트&워스트] 수주·로봇 호재에 오른 코스닥⋯아이크래프트·에스피지 30%대↑](https://img.etoday.co.kr/crop/85/60/2367309.jpg)

![현금화 안 해도 과세될 수 있다?…코인 교환·결제도 세금 대상[e가상자산]](https://img.etoday.co.kr/crop/85/60/2367127.jpg)

!['신상마켓' 딜리셔스 일반청약…기도산업·니어스랩 수요예측 돌입 [주간 IPO]](https://img.etoday.co.kr/crop/85/60/2326822.jpg)

![[베스트&워스트] 2분기 실적에 엇갈린 코스피⋯LG생건 15%↑ㆍGS건설 22%↓](https://img.etoday.co.kr/crop/85/60/2367307.jpg)

![[주간증시전망] '서킷' 악몽 뒤 17% 폭등한 코스피…다음주 관건은 '美 AI 실적'](https://img.etoday.co.kr/crop/85/60/2367277.jpg)

![햄토리ㆍ밤으깡 난리더니⋯요즘 유행, '로블록스'에 다 있다 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2367166.jpg)

![본회의, 형소법 통과…패스트트랙 심사 단축법은 '필버' [포토]](https://img.etoday.co.kr/crop/300/190/2367244.jpg)