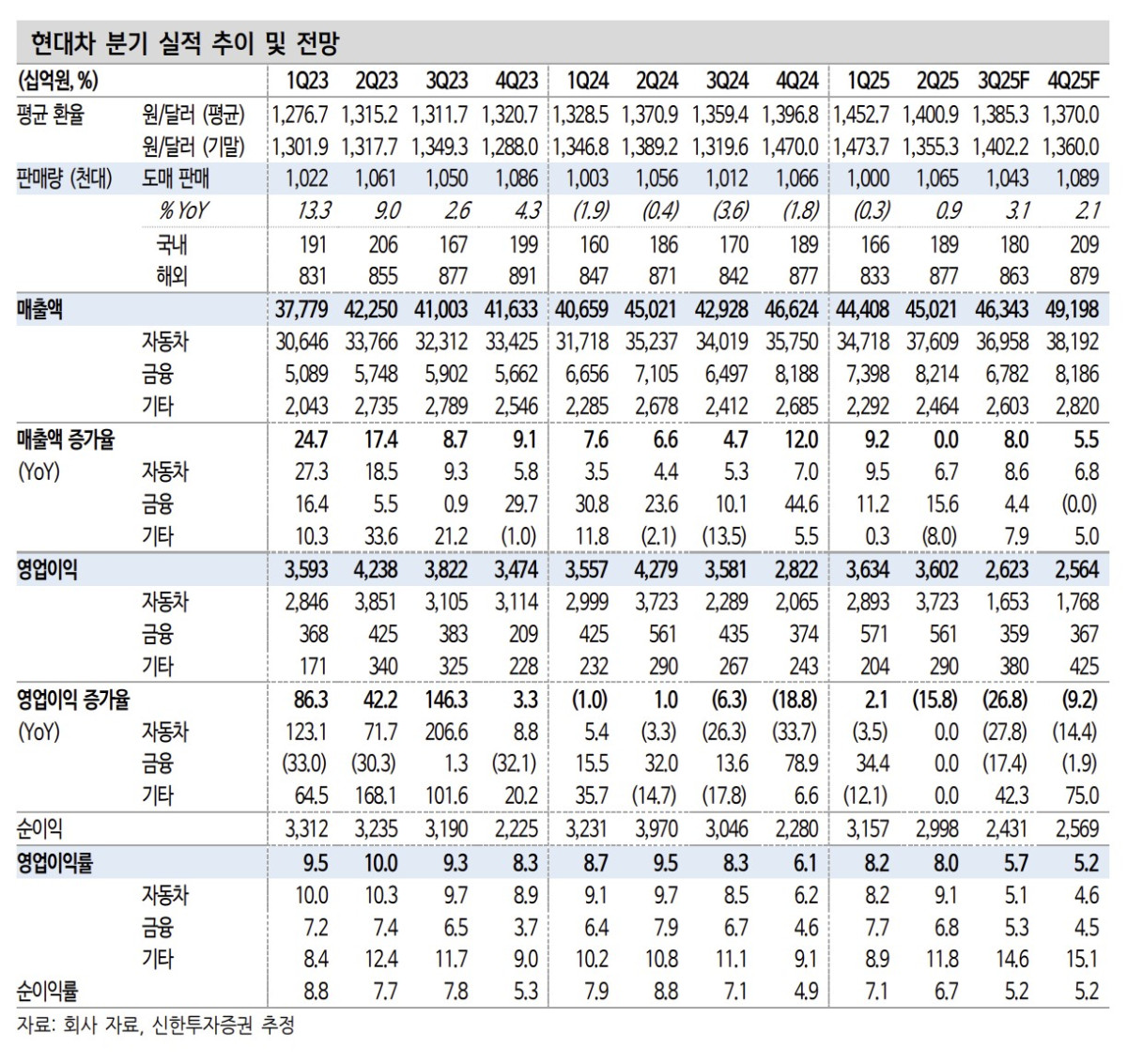

▲현대차 실적 추이. (출처=신한투자증권)

신한투자증권은 현대차에 대해 투자의견 ‘매수’, 목표주가 27만 원을 유지한다고 16일 밝혔다.

박광래 신한투자증권 연구원은 “관세율 15% 시나리오에서는 영업이익률이 6% 후반대까지 회복 가능하다”며 “관세 협상 타임라인 및 10월 이후 미국에서의 HEV 판매량, HMGMA(조지아 메타플랜트) 가동률 추이에 대한 모니터링이 필요하다”고 설명했다.

3분기 영업이익은 2조6200억 원으로 시장 기대치에 부합할 전망이다. 박 연구원은 “약 1조5000억 원으로 추정되는 미국 관세 비용이 이번 분기부터 온전히 반영되고, 기말 환율 상승에 따른 판매보증충당부채 증가로 영업이익률은 5%대로 하락할 전망”이라고 분석했다.

4분기 영업이익은 2조5600억 원으로 전망했다. 9월 전기차 세액공제 일몰 이후 EV 수요 둔화와 인센티브 상승 압박 본격화가 불가피하다는 판단이다.

관세 25%를 가정하면 2026년 영업이익은 12조1000억 원으로 예상했다. 박 연구원은 “관세 시국에서도 하이브리드 신차 사이클 및 HMGMA의 가동률 상승을 통해 5%보다는 6%에 가까운 수익성 방어가 가능할 것”이라고 짚었다.

박 연구원은 “팰리세이드 HEV를 시작으로 2026년 엘란트라, 투싼 등 주력 모델의 HEV 버전이 가세하며 믹스 개선을 이끌 전망”이라며 “HMGMA에서는 꾸준한 생산량 증가로 관세 노출 물량을 구조적으로 줄여나갈 계획”이라고 밝혔다.

유럽의 아이오닉3, 인도의 생산능력 증설 등 글로벌 신차 및 생산 거점 강화도 예상했다.

![서울 서소문고가차도 철거 작업 중 붕괴 사고…3명 사망·3명 부상 [종합]](https://img.etoday.co.kr/crop/140/88/2338196.jpg)

![선거기간 휴직하는 선관위 직원, 방학기간 복직하는 교사 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2338156.jpg)

![고유가 피해지원금, 기름값 아닌 '이곳'에 쓴다 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2338138.jpg)

![카메라 앞에 선 정용진, 세 차례 머리 숙여⋯“모든 건 제 잘못”[종합]](https://img.etoday.co.kr/crop/140/88/2337861.jpg)

![국토부, 비아파트 공급 확대 드라이브…"현장 의견 지속 반영"[종합]](https://img.etoday.co.kr/crop/140/88/2279841.jpg)

![[급등락주 짚어보기] AI·양자컴퓨팅 관련주 상한가⋯SK네트웍스ㆍ삼화콘덴서 등 上](https://img.etoday.co.kr/crop/85/60/2338249.jpg)

![8000 안착 코스피 시총 지도 격변⋯외국인 ‘46조 팔자’ 개인이 메워 [종합]](https://img.etoday.co.kr/crop/85/60/2338204.jpg)

![[채권마감] 불스팁, 종전 기대+구윤철 언급+외인 선물매수](https://img.etoday.co.kr/crop/85/60/2338208.jpg)

![[오늘의 주요공시] 한화에어로스페이스·DL이앤씨·계룡건설 등](https://img.etoday.co.kr/crop/85/60/2337258.jpg)

![[장외시황] 피스피스스튜디오, 공모주 청약 진행](https://img.etoday.co.kr/crop/85/60/2338184.jpg)

![고유가 피해지원금, 기름값 아닌 '이곳'에 쓴다 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2338138.jpg)

![서소문 고가차도 붕괴, 사고 수습중 [포토로그]](https://img.etoday.co.kr/crop/300/190/2338186.jpg)