(출처=흥국증권)

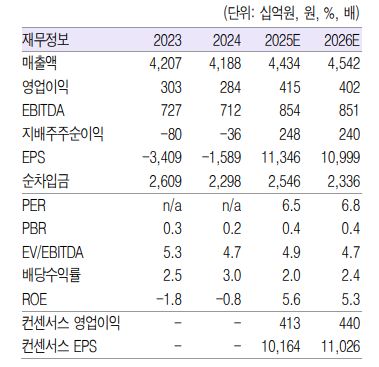

흥국증권은 5일 현대백화점에 대해 백화점, 면세점 등의 실적 개선에 따른 올해 하반기 매출 성장이 예상된다고 평가했다. 목표주가를 기존 9만 원에서 10만 원으로 상향하고 투자의견 ‘매수’를 유지했다.

박종렬 흥국증권 연구원은 “현대박화점 3분기 연결 기준 매출과 영업이익은 각각 전년 대비 3.7%, 27.5% 늘어난 2조5000억 원, 823억 원으로 추정된다”며 “전 분기에 이어 양호한 실적이 이어질 전망”이라고 밝혔다.

박 연구원은 “소비심리 개선과 부유층 소비 여력 향상으로 백화점 부문 이자·세금 차감 전 영업이익(EBIT)이 증가할 것”이라며 “면세점과 지누스 실적도 함께 좋아질 것으로 보인다”고 분석했다.

이어 “백화점 매출은 전년 대비 2.3% 늘고 같은 기간 면세점과 지누스는 6.7%, 7.2%씩 증가하며 연결 매출 성장을 견인할 것”이라며 “영업이익의 경우, 백화점 부문 증익 전환과 면세점 흑자 전환이 가능할 것으로 전망된다”고 설명했다.

그러면서 “올해 연간 연결 매출과 영업이익 추정치도 각각 전년 대비 2.9%, 46.1% 증가한 10조4000억 원과 4150억 원으로 수정한다”며 “자사주 매입과 중간배당 등 적극적 주주환원 정책을 통해 주주가치 제고에 노력하고 있는 점도 긍정적”이라고 덧붙였다.

![미 중부사령부 “호르무즈 상선 공격 막대한 대가…이란에 강력한 공습 개시” [상보]](https://img.etoday.co.kr/crop/140/88/2340472.jpg)

![미국·유럽 두드리는 국내 개발 신약…임상·허가 성과 기대감[차세대 K-신약③]](https://img.etoday.co.kr/crop/140/88/2356164.jpg)

![[증시키워드] SK하이닉스 美 ADR 초과 청약⋯삼성전자 역대급 실적에도 국내 증시 폭락](https://img.etoday.co.kr/crop/85/60/2356363.jpg)

![[오늘의 투자전략] 미 증시 급락에 흔들린 국장...반도체 중심 분할 매수 기회](https://img.etoday.co.kr/crop/85/60/2333246.jpg)

![네이마르→호날두 오열⋯한국 축구도 마주한 월드컵의 '벽' [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2356236.jpg)

![코스피, 3거래일 만에 8000선 아래로 [포토]](https://img.etoday.co.kr/crop/300/190/2356224.jpg)