다올투자증권은 11일 카카오에 대해 실적 개선 초입이라며 투자의견 '매수'를 유지하고 목표주가를 기존 6만8000원에서 7만3000원으로 7.35% 상향 조정했다. 카카오의 전 거래일 종가는 6만800원이다.

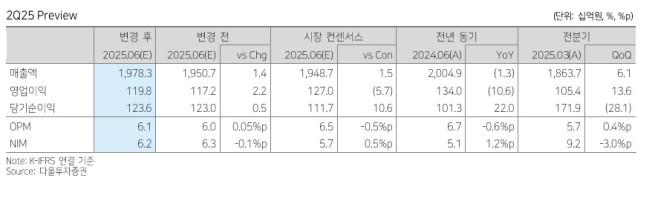

다올투자증권은 카카오가 올해 2분기 연결 기준 매출액 1조9783억 원, 영업이익 1198억 원을 기록할 것으로 전망했다. 전년 동기 대비 각각 1.3%, 10.6% 하락한 수준이다. 매출액과 영업이익 모두 시장 컨센서스에 부합할 것으로 봤다.

먼저 톡비즈 매출액은 전년 동기 대비 9.3% 증가한 5619억 원을 기록할 것으로 추정했다. 김혜영 다올투자증권 연구원은 "톡비즈의 구성 항목 중 광고형 매출은 업황 반등에 따라 동반 성장했을 가능성이 크다"며 "커머스 매출은 2분기가 비수기이기 때문에 직전 분기 대비 소폭 하락했을 것"이라고 말했다. 이어 "광고 매출의 비중과 회복 폭이 더 크다고 판단하며 전체 톡비즈 매출은 직전 분기 대비 성장했을 것"이라고 덧붙였다.

카카오페이와 카카오모빌리티 모두 실적 개선세를 유지할 것으로 전망했다. 또한 뮤직 부문도 디어유가 연결 편입되며 에스파와 라이즈, NCT 위시 등 주요 지식재산권(IP)의 컴백으로 직전 분기 대비 큰 폭 성장했을 것으로 봤다.

김 연구원은 "하반기 중 발견 영역과 생성형 인공지능(AI) 검색을 도입하고 오픈AI와의 협업 프로젝트도 11월 중 출시 예정"이라며 "광고 매출의 성장과 AI를 통한 수익화를 꾀할 수 있기 때문에 긍정적으로 판단한다"고 말했다.

그는 "올해 4분기 이후 실적을 소폭 상향하고 적정 주당순이익(EPS) 시기를 올해 3분기~내년 2분기에서 올해 4분기~내년 3분기로 조정함에 따라 적정주가를 상향한다"고 말했다.

![지속가능경영 ‘공시 시대’…전문가들 “투자·경영 판단과 연결해야” [2026 GSSF]](https://img.etoday.co.kr/crop/140/88/2338588.jpg)

![잠실야구장에 내린 팅커벨 비…동양하루살이 도대체 언제? [해시태그]](https://img.etoday.co.kr/crop/140/88/2338800.jpg)

![SK하이닉스 이·퇴직률, 대기업 중 두 번째로 낮아…1위 기업은 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2338825.jpg)

![[단독] 태광그룹, 티알엔-티캐스트 합병 추진…‘커머스·콘텐츠’ 시너지로 덩치 키운다](https://img.etoday.co.kr/crop/140/88/2338654.jpg)

![‘30만전자·224만닉스’ 또 사상 최고…SK하이닉스, 1조달러 클럽 입성[종합]](https://img.etoday.co.kr/crop/140/88/2335935.jpg)

![[급등락주 짚어보기] 삼성SDS·디앤디파마텍 상한가⋯AI 인프라·바이오株 강세](https://img.etoday.co.kr/crop/85/60/2338915.jpg)

![[채권마감] 매파 금통위 경계…베어플랫, 전날 강세 대부분 반납](https://img.etoday.co.kr/crop/85/60/2333506.jpg)

![[오늘의 주요공시] 삼성중공업ㆍ파미셀ㆍ에임드바이오 등](https://img.etoday.co.kr/crop/85/60/2337258.jpg)

![‘30만전자·224만닉스’ 또 사상 최고…SK하이닉스, 1조달러 클럽 입성[종합]](https://img.etoday.co.kr/crop/85/60/2335935.jpg)

![[환율마감] 원·달러 장중 1500원 하회..종전 기대+코스피 랠리](https://img.etoday.co.kr/crop/85/60/2338424.jpg)

![SK하이닉스 이·퇴직률, 대기업 중 두 번째로 낮아…1위 기업은 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2338825.jpg)

![2026 GSSF, 이종재 이투데이 부회장 폐회사 [포토]](https://img.etoday.co.kr/crop/300/190/2338839.jpg)