다올투자증권은 3일 대웅제약에 대해 적정주가를 26만 원으로 상향했다.

박종현 다올투자증권 연구원은 “나보타 및 건기식 판매 호조로 영업이익이 컨센서스를 18% 웃돌 것으로 전망되고 민사 패소 대응 전략 강화 또한 주목된다”고 밝혔다.

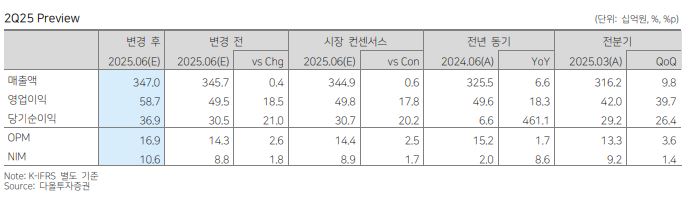

2분기 매출액은 전년 대비 7% 증가한 3470억 원, 영업이익은 전년 대비 18% 증가한 587억 원으로 전망했다.

나보타 매출액은 677억 원으로 전년 대비 27%, 전분기 대비 48% 증가할 것으로 예상했다. 1분기 파트너사 에볼루스(Evolus) 선적이 일부 이연된 가운데 주요 기타지역(ROW)에서의 판매 확대로 실적이 개선될 것으로 봤다.

올해 대웅제약은 브라질과 태국 계약 확대, 브라질 계약 5년간 1800억 원으로 기존 180억 원 대비 10배 확대됐다. 태국 계약도 738억 원으로 기존 계약 대비 3배 확대됐다. 에볼루스향 외 기타지역에서도 브라질과 태국을 중심으로 한 매출 확대가 주목된다.

다이소향 건기식을 출시하면서 일반의약품(OTC) 매출액은 409억 원으로 전년 대비 21% 증가할 것으로 전망했다. 향후 건기식 판매 다변화를 통해 OTC 건기식 매출액 확대도 기대된다. 다만 펙수클루는 4월부터 5% 수준 약가 인하로 매출액이 전년 대비 30% 줄어든 232억 원 수준을 기록할 것으로 봤다.

메디톡스와의 민사 2심은 내년에 예정돼 있다. 박 연구원은 “대웅제약은 신규 톡신 ‘DWP712’ 임상 3상 승인 완료했다”며 “해당 톡신 개발로 민사 패소에 따른 리스크를 최고화했고 ROW 및 국내 대응 가능하다”고 짚었다.

그러면서 “전체 영업이익 대비 국내 및 ROW 나보타 이익 비중은 10% 수준으로 패소 시 기업 가치 하락이 불가피하나 신규 톡신 2027년 개발 완료 시 1년 내 국내와 ROW 이익 회복이 가능하다”고 전망했다.

![李 "폭염은 국가적 기후재난"…냉방·전력망 확충 등 예산 반영 주문 [종합]](https://img.etoday.co.kr/crop/140/88/2369630.jpg)

![[단독] 하마스 “네타냐후 합의안 거절, 총선 앞둔 시간 끌기”](https://img.etoday.co.kr/crop/140/88/2369510.jpg)

![반도체 날개 달고 날았다⋯'역대급' 상반기 경상수지 흑자 2000억달러 육박 [종합]](https://img.etoday.co.kr/crop/140/88/2356809.jpg)

![[단독] "한국형 금융지주 세운다"⋯라이나생명, 대주주 변경으로 지주사 전환 첫발](https://img.etoday.co.kr/crop/140/88/2369494.jpg)

![만지고 누르며 푼다…스트레스 잡는 '말랑이' [데이터클립]](https://img.etoday.co.kr/crop/300/170/2369164.jpg)

![계속되는 극한 폭염 [포토]](https://img.etoday.co.kr/crop/300/190/2369673.jpg)